税務調査対応してきました

税務調査(以下、「調査」)に対応するため熊本に行ってきました。

というわけで、税務調査を記事の本丸に据え、小さな法人・事業者様が対象になった場合に主眼を置いて、ちょいと書いてみます。

※わかりやすさ重視で、ややざっくりした書き方にしていますがご容赦ください。より適切な用語や例外などもある部分もあるので、詳しくは税理士にご相談ください。

調査調査とは?

調査は、納税者が提出した申告書の内容が適切かどうかを確認するために、一般的には税務署が納税者に資料の提出を依頼したり、質問したりする手続きのことです。

国税局所管の大きな会社さんなどは、局による調査を受けることになります。また、実務上は、納税者の方が直接当局とやる取りする場面は勿論ありますが、代理人たる税理士が当局とコミュニケーションを取ることもあります。この時がまさに税理士の腕のみせどころです(笑) ちなみに、調査と一口にいっても、実は「任意調査」と「強制調査」の2種類に大別されます。後者は国税局査察部が実施する調査で、事前連絡なく、文字通り強制的に行われる犯罪捜査の一種で、脱税の疑いがある場合に実施されます。かなり特殊なものなので、この記事では任意調査を念頭において書いていきます。

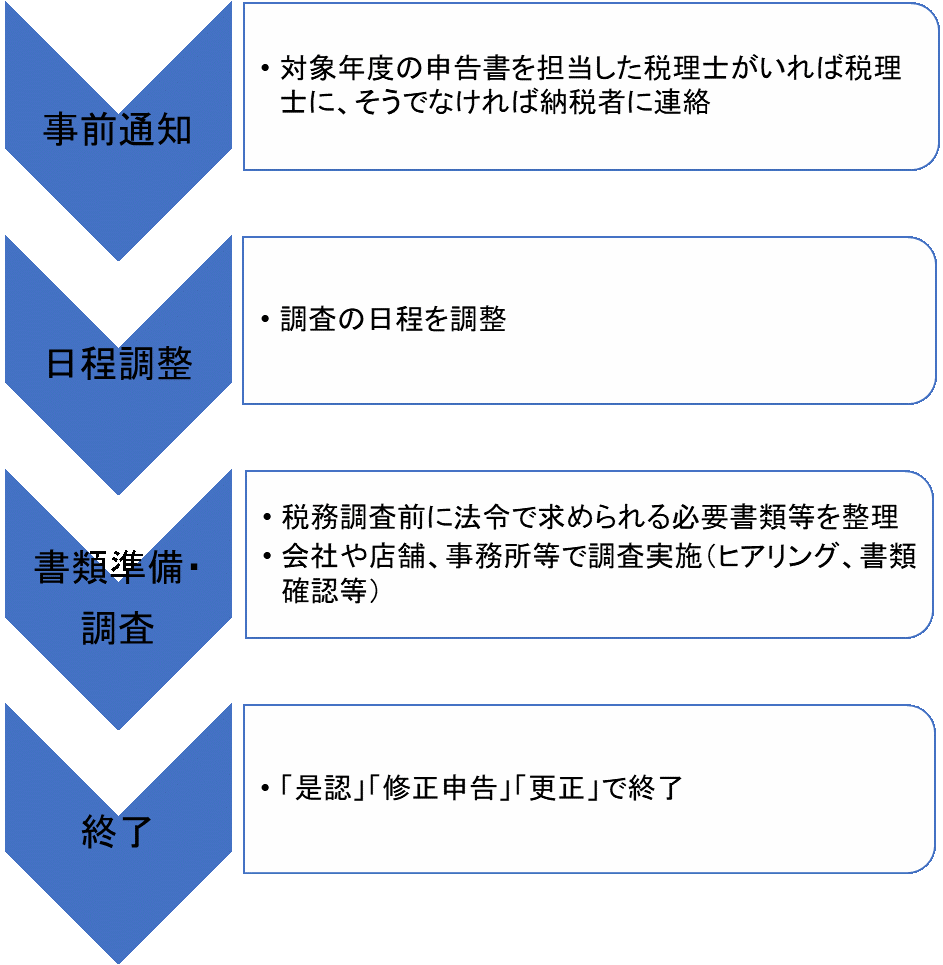

調査の流れ

調査といってもいろんなパターンがありますが、ざっくり以下のような流れで進みます。

次に、各ステップについて、もう少し詳しくみていきます。

事前通知

まず当局から調査をしたい旨や、対象となる税目等(法人税、消費税、印紙税あたりをいっぺんに観られることが多いです)について事前に通知があります。事前通知は顧問税理士がいる場合には、そちらに連絡がいくので、納税者の方は税理士を介して調査が行われることを知ります。

日程調整

事前通知の際、あるいは納税者・税理士の間で調整したうえで、調査の日程や場所を決めます(いわゆる書面添付がされている場合や、悪質な納税者に対する調査などの場合には流れがかわってきますが)。納税者は調査を受ける義務はありますが、納税者の都合への配慮はありますので、当所当局から提案を受けた日取りの都合が悪ければ、相談してみましょう。

書類準備・調査

いよいよ調査に入ると、質疑応答を行ったり、帳簿などの資料をお見せしたりします。最初に会社概要等についてのヒアリングがあり、当局に資料を見ていただき、それについて追加の質疑応答をしたり、資料提出をしたりっといった流れが一般的です。

終了

一連の調査を終えて、問題がなければその旨が通知されて終了です(是認)。一方、誤りなどがみつかった場合には、当局から問題点のご指摘が入り、納得できれば修正申告(自主的に誤りを直して過去の年度についてもう一度申告する手続き。これをするとそのあと不服申立などができません)、納得できなければ、更正処分といって国家権力により課税が実行されます。そのため、誤りなどがあれば一旦は納税することになりますが「誤りではなく当局の見解は間違ってる!」という話であれば、再調査や不服の申立を行って、平たく言うと払った税金を取り戻す手続きを行うこともできます。

調査の実施期間と対象期間

調査の実施期間ですが、小規模な会社・事業者様への調査は2~3日が多いと思います。これは地域差もあって、小規模な調査だと、東京では2日で予定されることがままありますが、熊本では3日が標準(で早く終わったらそれはそれで良しとする)になっていたりもします。ので、後ろ暗いことがなければ、3日だからといていたずらに戦々恐々する必要はありません。

※ちなみに、移転価格税制に係る調査などになると、なんと数か月~数年に及ぶこともあります。。。 上記の実施期間中に、多くの場合は3年分程度、長いと5年分程度見られることもあります(もっとも、悪質な場合などには話は別です)。一般に、租税に徴収権は申告期限から5年(贈与税6年、不正があったら7年)ですので、合点がいくところかと思います。

調査のポイント

これはケースバイケースです。が、例えば、売上・費用の計上時期(売上計上の後ろ倒し計上、費用の前倒し計上は税収確保が遅れますので)、領収書の保管状況(特に消費税の課税事業者であれば、原則、領収書等の証憑がないと仕入税額控除ができない)、印紙の貼り忘れ、私費の経費計上など不適切な処理がないか(特に内部統制担当がいない小規模な納税者様にはよくあるので。。。)といったところは良くみられるポイントの代表格だと思います。

まとめ

税務調査は結構大変です。

悪いことをしているつもりはなくても、調査の通知がきたら受任義務はあるので、基本的に聞かれたこと、資料依頼には対応しなければなりません。

また、調査を担当される当局の方としても、特に問題なさそうでも署内で説明できるだけの材料が必要ですし、納税者に悪気がなくても誤りがあればそれを正すというお仕事があります。というわけで、納税者としても、そのような当局の立場を踏まえて調査に当たる必要があります。

もっとも、調査の時になって一から準備するのは現実的ではありません。更正処分を受けた場合、不服申立などもできますが、国家との争いには多大な時間と労力、多くの場合には費用をかけることになります。ですので、実務的に時間等の制約はあるとは思いますが、日ごろからできる限り合理的な会計・経理の対応を図るとともに、税理士などとよく相談しながら適正な申告に努めることが、きたる調査対応への最大の準備になります。また、見解がわかれそうな論点については、事前に社内・税理士と協議するなどして、自社・事業主の立場を根拠とともに、堂々と説明できるようにしておくことも大事です。そして調査に至った際は、「なんだか恐ろしいので何も言わないでおこう」ではなく、後ろ暗いところがないのであれば、真摯に対応して、不要な見解の相違による課税が生じないように、当局としっかりとコミュニケーションを図りましょう。