2023年(令和5年)10月1日よりインボイス制度が開始されることは皆さまご存じでしょうか?

なんとなく聞いたことあるような

最近よく目にする気がします。

僕はフリーランスなのであまり関係ないですかね?

インボイス制度とは、端的に言えば消費税の納税に関わる制度になります。

消費税の申告が必要な課税事業者はもちろん、消費税の申告が不要だったフリーランスなどの免税事業者の方にも大きな影響があると考えられています。

今回は、インボイス制度とは具体的にどのような制度なのか、実際に制度が開始するとどのような影響があるかについて、消費税の仕組みを踏まえながら解説していきます。

インボイス制度とは

インボイス制度とは、またの名を適格請求書保存方式といいます。

「適格請求書の要件を満たした請求書をきちんと保存している取引でなければ、消費税の仕入税額控除の対象にならない」というのがインボイス制度の概要となります。

適格請求書、仕入税額控除、聞いたことない言葉がたくさん、、

一見難しそうですが、内容自体はとても単純ですのでご安心ください。

それでは、インボイス制度の概要についてそれぞれ解説していきます。

消費税の仕入税額控除

税金の中でも特に身近な消費税ですが、納税の仕組みをきちんと理解している方はそこまで多くないかと思います。

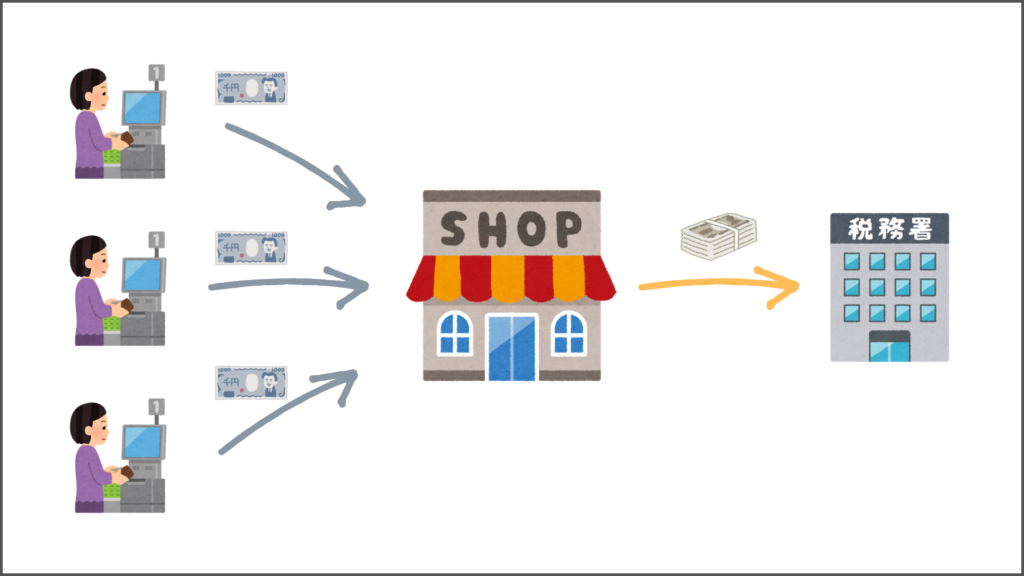

消費税は間接税といわれ、消費者が支払った消費税を事業者が預かって、代わりにまとめて申告・納税を行います。

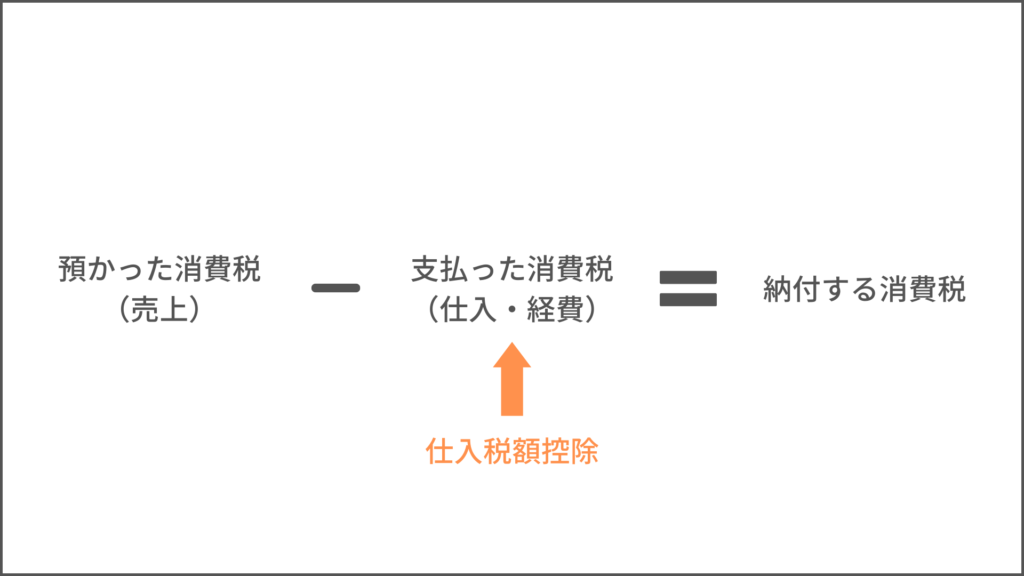

ただ、事業者も仕入や経費の支払いを行う際は、消費税を他の事業者に支払うことになる“消費者”でもあるので、以下のような計算式で申告する消費税額を計算します。

このように、売上で預かった消費税から仕入や経費などで支払った消費税を差し引くことを、仕入税額控除といいます。

「預かった消費税>支払った消費税」という場合は残額を納税することになり、逆に、「預かった消費税<支払った消費税」の場合は、申告することで支払いすぎた消費税分が還付されます。

今まで消費税の申告なんてしたことないのですが、大丈夫なのでしょうか?

事業をしている方全員に消費税の申告義務があるわけではないのでご安心ください。

それでは、消費税の申告を行う事業者とはどんな事業者なのか解説していきます。

課税事業者と免税事業者

消費税の申告・納税の義務がある事業者を課税事業者といい、義務のない事業者を免税事業者といいます。

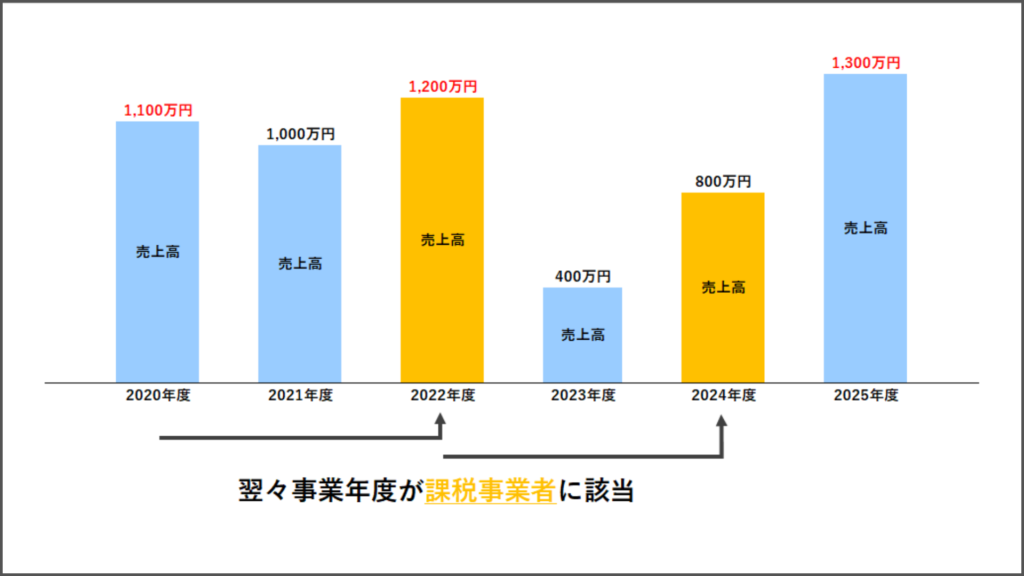

原則として、その事業年度(基準期間)の売上金額が1,000万円を超えると、その2年後(翌々事業年度)に課税事業者となり消費税の申告・納税義務が発生します。

図のように、売上が1,000万円超となった2年後が課税事業者となります。

これは法人であっても個人であっても同様になります。

なお、実際に消費税額の計算をして申告するのは、課税事業者に該当した年(図、黄色の年)の売上や仕入等の金額にて行います。

また、課税事業者となるための判定基準は上記の原則以外にもいくつかありますが、今回は割愛させていただきます。

僕は売上1,000万円以下の免税事業者だから申告しなくてよかった訳ですね。

あれ?でも今まで全て税込で売上の請求をしていたのですが、それは大丈夫なのでしょうか、、?

結論から言うと問題ありません。ですが、それこそがインボイス制度が導入された大きなポイントとなります。

免税事業者は名前の通り、消費税の申告・納税義務が免除される事業者となりますので、税込として商品等を販売していても問題ありません。

図のように、売上によって預かった消費税(100円)から、仕入によって支払った消費税(50円)を差し引いた残額(50円)がある場合は、納税することなくそのまま事業者のものとなります。

このように、免税事業者の消費税については今まで国が回収できていないものでした。しかし、免税事業者の消費税もできるだけ回収するために導入されることとなったのがインボイス制度なのです。

具体的にどうして免税事業者の消費税が回収されてしまうかについては次章にて後述します。

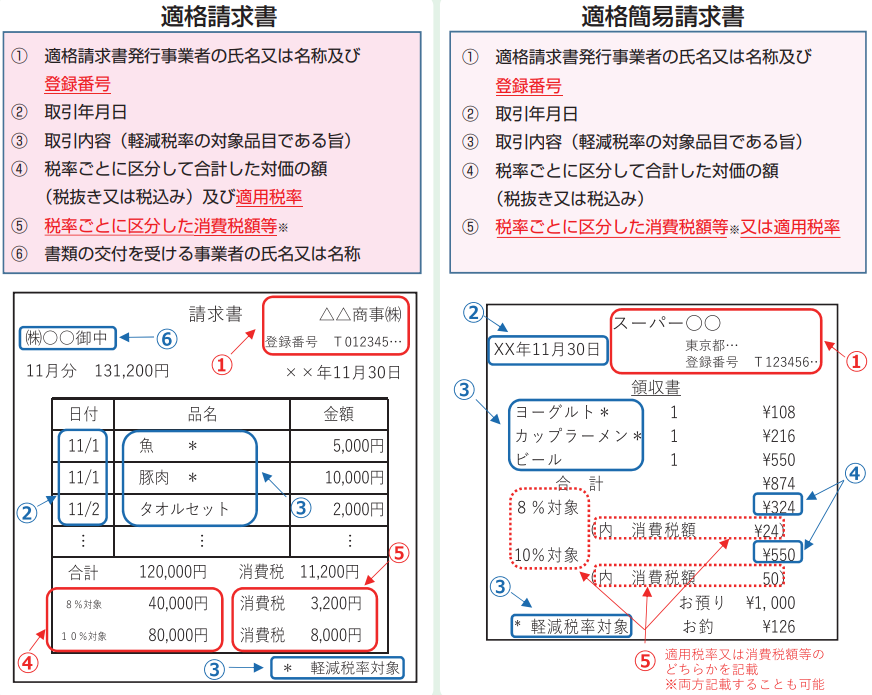

適格請求書ってどんな請求書?

続いて、「適格請求書の要件を満たした請求書をきちんと保存している取引でなければ、消費税の仕入税額控除の対象にならない」というインボイス制度の概要の、適格請求書について解説していきます。

以下のような項目を記載した請求書が適格請求書となります。

小売業、飲食店業、タクシー業等の、不特定多数の人に対して請求書を発行する必要がある業種は、右側の適格簡易請求書の発行が認められています。

この適格請求書で特にポイントとなるのが登録番号です。

こちらも後述しますが、インボイスの登録申請をしなければこの登録番号が付与されませんので、適格請求書を発行するためには税務署への登録手続きが必要になります。

今までも、課税事業者が仕入税額控除を行うためには、支払った証拠となる取引の請求書や領収書をきちんと保存しておくことが必要でしたが、インボイス制度以後はこの適格請求書(又は適格簡易請求書)の要件を満たしたものでなければ、保存していたとしても仕入税額控除の対象にならなくなってしまいます。

先程の仕入税額控除のお話だと、課税事業者にとって取引相手から受け取る請求書が適格請求書かどうか、ということがかなり大事になるということですね。

その通りです。

課税事業者に与える影響は言わずもがなですが、事業に対する影響としてはむしろ免税事業者のほうが大きいと考えられています。

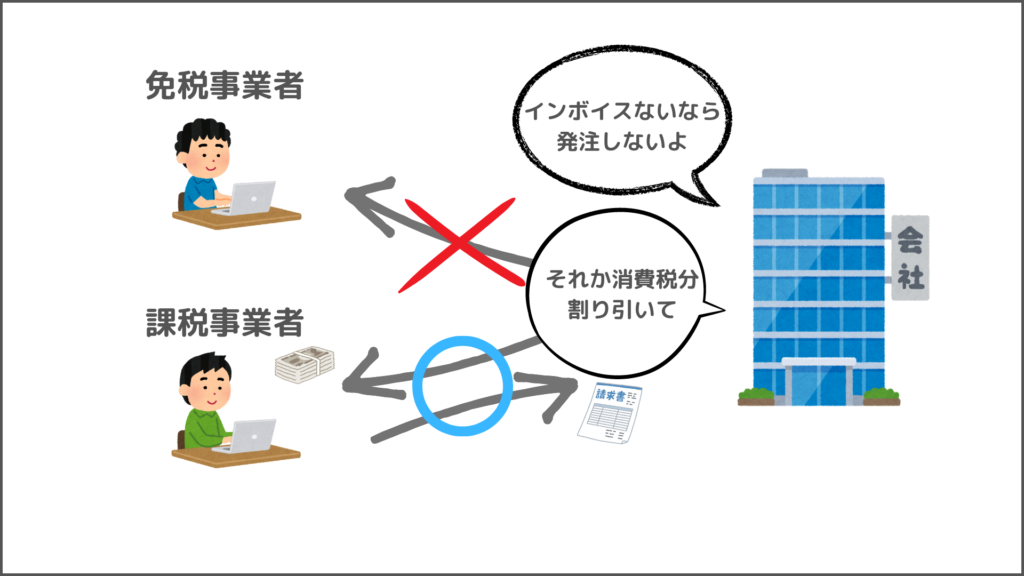

インボイス制度によって免税事業者が市場から締め出される?

結論から申し上げますと、インボイス制度によって最も不利益を被ることになるのは免税事業者です。

上記にて、インボイス制度のポイントについてお話させていただいたので、この後は実際に制度が始まることで免税事業者にどのような影響があるかお話していきます。

適格請求書は課税事業者しか発行することができない

適格請求書(インボイス)を発行するためには税務署に登録申請手続きを行い、登録番号を取得する必要があります。

しかし、この登録申請手続きは課税事業者しか行うことができません。(免税事業者が申請を行った場合、登録完了と同時に強制的に課税事業者となります。)

免税事業者がインボイスに対応するためには、課税事業者になって消費税の申告もしなきゃいけないってことなんですね。

でも免税事業者なら仕入税額控除も関係ないんだから、わざわざ登録する必要ないんじゃないですか?

免税事業者であっても取引先に課税事業者がいる場合、その取引先との関係を保つためにインボイスへの登録を迫られる場合があります。

免税事業者とは取引しない企業が続出する可能性

特に取引先が規模の大きい課税事業者である場合には、インボイスの発行の有無によって大きな影響がでてきます。

課税事業者の立場になって考えてみると、インボイス制度によって免税事業者に対する仕入等の支払いは仕入税額控除の対象から外れてしまうことになります。

仕入税額控除できないということは、適格請求書を発行できる課税事業者に依頼するのに比べて、納付する消費税額がその分増えてしまうことになります。

そう考えると、免税事業者はどんどん仕事が少なくなっていくかもしれませんね。

もし同じ値段だとしたら、免税事業者に依頼すると消費税分損しちゃうってことですもんね。

免税事業者の方はインボイスに登録して消費税を納めるか、登録はせずに売上が減少するリスクを取るか、という2択を迫られてしまう可能性が高いです。

このように、特に大企業相手の事業など、取引先の如何によっては事業の存続そのものに大きな影響を受けてしまう可能性があります。

インボイス制度に向けて免税事業者が取るべき対応

それでは、現在免税事業者である方が実際にインボイス制度開始に向けて、どのような対応を取っていけばいいかについてご案内していきます。

自身の事業にとってどれくらい影響があるかを考える

まず第一に、インボイスに登録する必要性がどれくらいあるのかについて確認しましょう。

大口の取引先が大企業であったり、課税事業者が多い場合にはインボイスに登録する必要性が高いといえます。

可能であれば、各取引先と今のうちに擦り合わせを行っておくことをおすすめします。

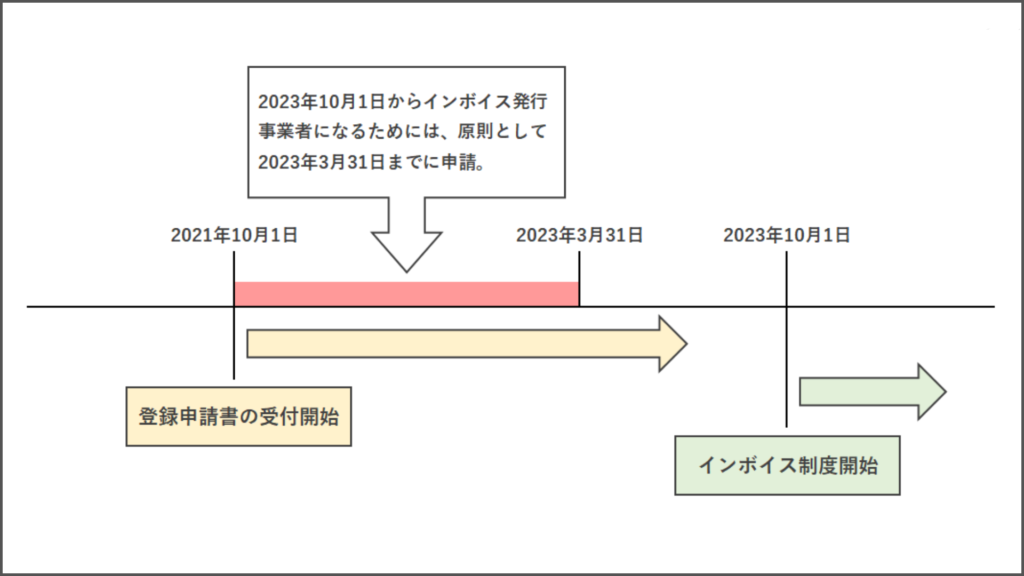

図のように、制度開始からインボイスの発行を行うためには、2023年3月31日までに登録申請を行う必要があるため、それまでに取引先の意向を伺っておくようにしましょう。

例えば飲食店のように、売上の取引先が事業者ではなく一般消費者が多い場合には登録しなくても影響は少ないかと思います。

適格請求書発行事業者の登録申請を行う

上記検討にて登録されることを決めた方は実際に登録申請を行います。

その場合、「適格請求書発行事業者の登録申請書」を納税地を管轄するインボイス登録センターに送付します。(e-Taxによる申請も可能です。)

なお、管轄の登録センターは以下のリンク先をご参照ください。

また、申請書は下記リンク先よりダウンロードすることができます。

適格請求書発行事業者の登録申請書-1

赤枠で提出時点での事業区分(課税事業者又は免税事業者)を選択します。

なお、上部「氏名又は名称」について、個人事業の場合は屋号ではなくご自身の氏名を記載するようにしてください。

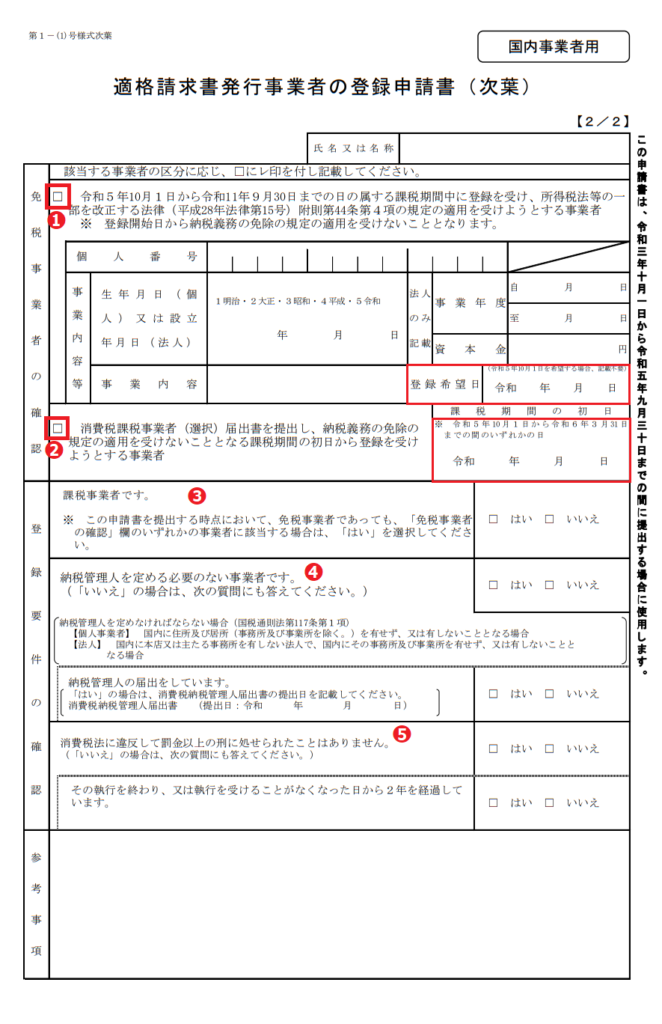

適格請求書発行事業者の登録申請書-2

「免税事業者の確認」については、免税事業者の方でインボイス制度開始と同時に登録を開始する場合は①にチェックをします。

制度開始の2023年10月1日以降で指定の登録希望日がある場合は赤枠内に記載します。

また、10月1日からではなく事業の課税期間に合わせて登録を開始する場合には②にチェックをし、赤枠に登録を開始する課税期間の初日を記載します。(例えば、個人事業や12月決算法人の場合は令和5年1月1日)

インボイスの登録によって課税事業者になる場合には、登録された日以降の取引について消費税の申告が必要になります。

続いて、「登録要件の確認」③~⑤についてチェックをしていきます。

④については、日本国内で事業をしている方であれば基本的に「はい」にチェックをします。

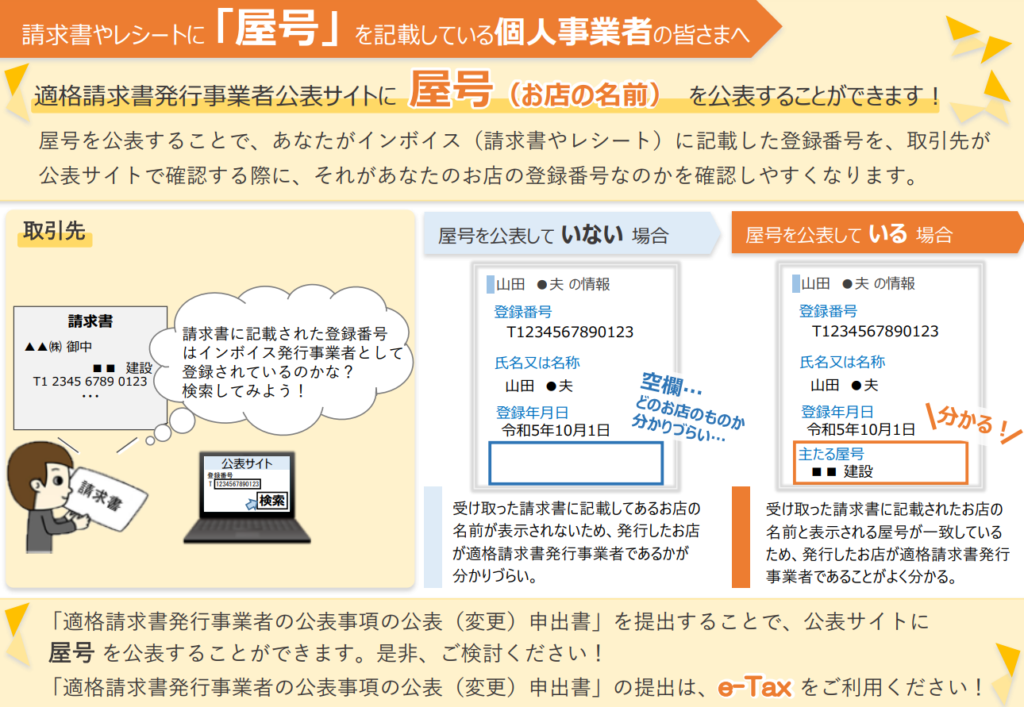

個人事業者は屋号の公表申請もお忘れなく

上記の登録申請をした場合、下記リンク先の「適格請求書発行事業者公表サイト」に一定の情報が記載されます。

請求書に記載された登録番号によって、事業者情報を検索することができます。

取引先がインボイスの登録をしているか調べることができるんですね。

しかし、個人事業の場合は上記の登録申請をしただけでは上記サイトに個人の氏名しか公表されません。

普段店舗名などの屋号を使って取引をしている場合、そのままでは公表サイトを調べた取引先が混乱してしまう可能性があります。

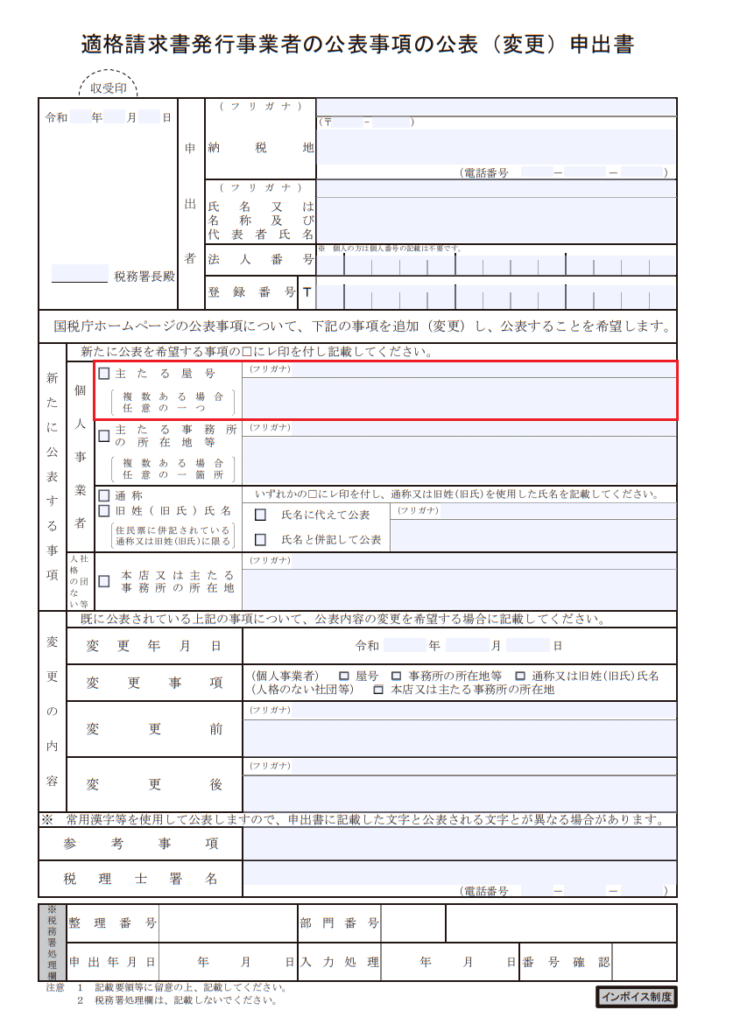

屋号の公表を行うためには、「適格請求書発行事業者の公表事項の公表(変更)申出書」をあわせて提出します。

申出書は下記リンク先よりダウンロードすることができます。

赤枠に屋号を記載します。

その他、旧姓にて事業を継続されている方もこの書類に記載することで、公表される氏名を変更することができます。

簡易課税制度の選択の検討

続いて検討をおすすめするのが、簡易課税制度を適用するか否かという点です。

簡易課税制度は、特殊の方法によって申告する消費税額を計算するための制度になります。

簡易課税制度?

さっきまでの仕入税額控除の時の計算方法とはまた別なんですか?

仕入税額控除を行う計算方法は原則課税といわれ、簡易課税はその計算をより簡単に行うための方法となります。

インボイスの登録を行い課税事業者になるということは、自分の消費税の申告で仕入税額控除を行う際も、取引先がインボイス発行事業者なのかということを確認しなくてはいけません。

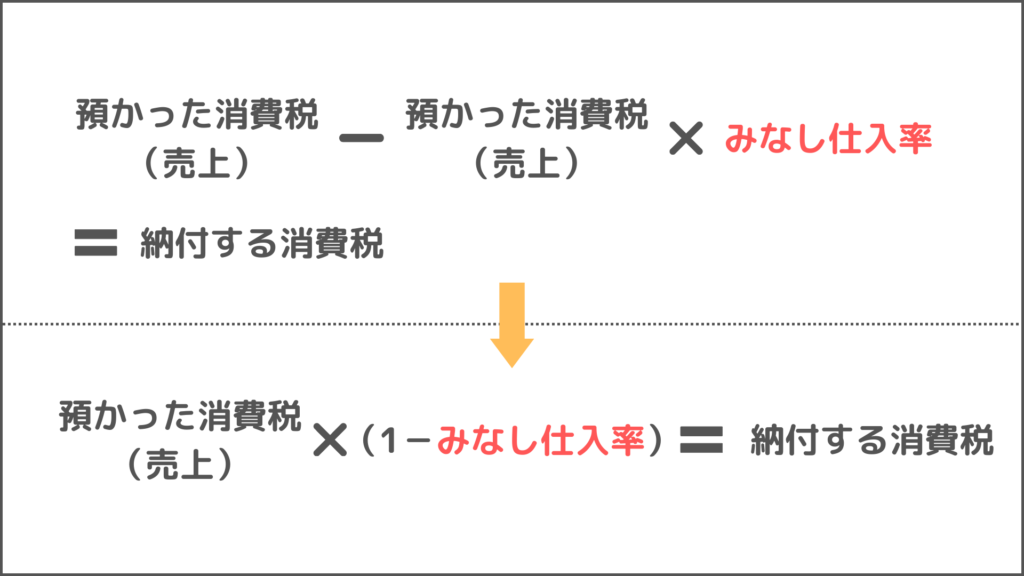

支払った取引1つ1つのインボイスを確認するのは正直面倒です。 しかし、簡易課税制度の適用を受けると、以下のように申告消費税額の計算を行います。

下は上の計算式を置き換えたものになります。

原則課税のように「支払った消費税」というのは計算式に出てこないんですね。

売上の消費税にみなし仕入率をかけた値を、文字通り支払った消費税と”みなして”計算を行います。

仕入税額控除がそもそもないため、支払い相手の請求書のインボイスを確認する必要がないのが特徴です。

このみなし仕入率は、売上取引の概要(業種)によって以下のように定められています。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業 (小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業 (農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業 (第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業 (運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

卸売業や小売業など、一般的に利益率が低いといわれているものはみなし仕入率が高くなっています。

その他、飲食店は第4種事業、我々税理士事務所のような士業やコンサル業などは第5種事業に該当します。

なお、簡易課税制度は年間(基準期間)の売上高が5,000万円以下であれば適用することができます。

ただ、簡易課税は支払った消費税額を一切考慮しないため、原則課税で本来納付すべき消費税額を計算するよりも、得をする場合も損をする場合もあるため適用には注意が必要です。

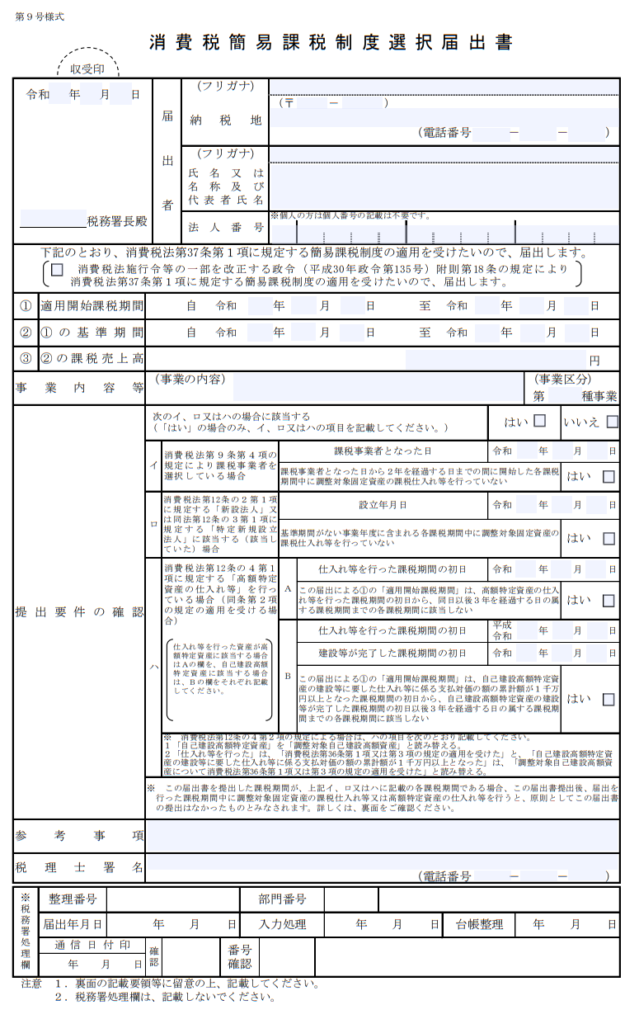

なお、簡易課税制度は「消費税簡易課税制度選択届出書」を提出した翌課税期間から適用開始というのが原則となります。

しかし特例として、免税事業者が2023年10月1日~2029年9月30日にインボイス制度の登録を受け、その登録を受けた課税期間中に「消費税簡易課税制度選択届出書」を提出した場合は、その課税期間から簡易課税制度を適用することができます。

届出書は下記リンク先からダウンロードすることができます。

適格請求書の発行準備

実際に登録等が完了したら、適格請求書の発行準備を行います。

上記でもお話ししましたが、適格請求書の要件を満たすためには以下の記載が必要です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

これらの要件を満たした請求書が発行可能か、請求書のシステムなどを見直すようにしましょう。

ちなみに、弊所で利用しているマネーフォワードでは適格請求書発行はもちろん、会計帳簿とも連動していたり、電子帳簿保存法にも対応していたりとおすすめです。

まとめ

あと1年程でインボイス制度が開始されます。(2022年9月現在)

今回の制度は売上規模の大きい課税事業者はもちろんですが、フリーランスなど規模の小さい免税事業者にも大きな影響を与えるものとなります。

自分には関係ないと思わず、順次対応を進めていくように心がけましょう。

なお、国税庁には「インボイス制度電話相談センター」というものが設置されているので、1人で不安な場合は相談してみることをおすすめします。