個人・法人問わず、事業をされている方であれば、一度は経費になるのかならないのか悩んだ経験があるかと思います。

ただ、自信を持って経費の判断ができる、という方はそこまで多くないのではないでしょうか?

税理士事務所としても、よくお客様からご質問いただく部分でもありますので、今回は経費の判断基準や個人、法人で異なる経費の考え方などについて解説していきます。

※わかり易さを重視して細則への言及を控えている部分もございます。詳細は税理士にご相談ください。

1.そもそも経費とは?

① 売上 - 経費 = 利益

② 利益 × 税率 = 税額

個人事業主の所得税にしろ、法人の法人税にしろ、基本的に、利益の金額に税率をかけることで納付税額を計算します。

上記式のように、経費の金額が増えれば、それだけ利益の金額が減り納付税額も少なくなります。

経費が多ければ多いほど税金が減ってお得ってことですか?

その通りです。

ただ、税金が減るからといっても、無駄な経費が増えれば結果的に手元に残るお金は少なくなってしまいます。

無駄な支出は減らし必要な経費は漏れなく計上する、というのが事業を成長させるためには不可欠です。

2.一般的な経費の勘定科目

経費と一言でいっても、会計上は様々な勘定科目を用いることになります。

以下、一般的なものをまとめていきます。

| 経費の勘定科目 | 内容 |

|---|---|

| 仕入高 | 名前の通り、販売用の商品や、その商品を作るための材料の仕入れとして支払ったお金を「仕入高」として計上することができます。 |

| 人件費 | 従業員に対する給与や賞与、退職金、役員に対する役員報酬などは、事業の経費として計上することができます。 ただし、経費扱いにするためのルールが手続きが定められているものもあるので注意が必要です。 |

| 福利厚生費 | 従業員のために給与以外で支給する経費のことで、健康診断の費用や会社の忘年会の費用などが該当します。 ただ、場合によっては福利厚生費とは認められず、”給与”として従業員の所得税の課税対象となってしまうこともあるので注意が必要です。 |

| 法定福利費 | 福利厚生費のうち、法律で会社負担が義務付けられているものをいいます。 具体的には、社会保険や労働保険の会社負担分です。 |

| 広告宣伝費 | 名前の通り、会社や商品を宣伝するために支払ったお金をいいます。 具体的にはGoogle広告やLPの作成費用、チラシの作成費用などが該当します。 |

| 接待交際費 | 取引への手土産代や会食の費用、冠婚葬祭の祝金や香典などが接待交際費として経費計上可能です。 ただ、会食などの飲食代も、どこまでが仕事でどこまでが遊びかグレーな部分も多いため、税務調査の際などは特に目を付けられやすい経費になります。 |

| 旅費交通費 | 業務で必要な電車代やタクシー代や飛行機代、出張の際の宿泊費などが該当します。 また、旅費規程を別途定めることで日当を経費計上することも可能です。 |

| 通信費 | 電話代やネット回線、サーバー代などが該当します。 昔の名残りかは分かりませんが、切手代や郵便局の郵送料なども通信費として経費計上するのが一般的です。 |

| 水道光熱費 | 事務所や店舗の電気代、ガス代、水道代は経費計上することができます。 基本的に自宅の電気代などを経費にすることはできませんが、自宅で仕事をしている個人事業主の場合、事業の使用割合に応じて一部を経費計上することが認められています。 |

| 修繕費 | 事業用の建物や機械、車や備品の修理や整備の費用が該当します。 ただ、修繕費として経費計上できるのはあくまでも修理の部分で、改修工事など資産価値を高めるようなものの場合、「資本的支出」として資産計上される場合があります。 |

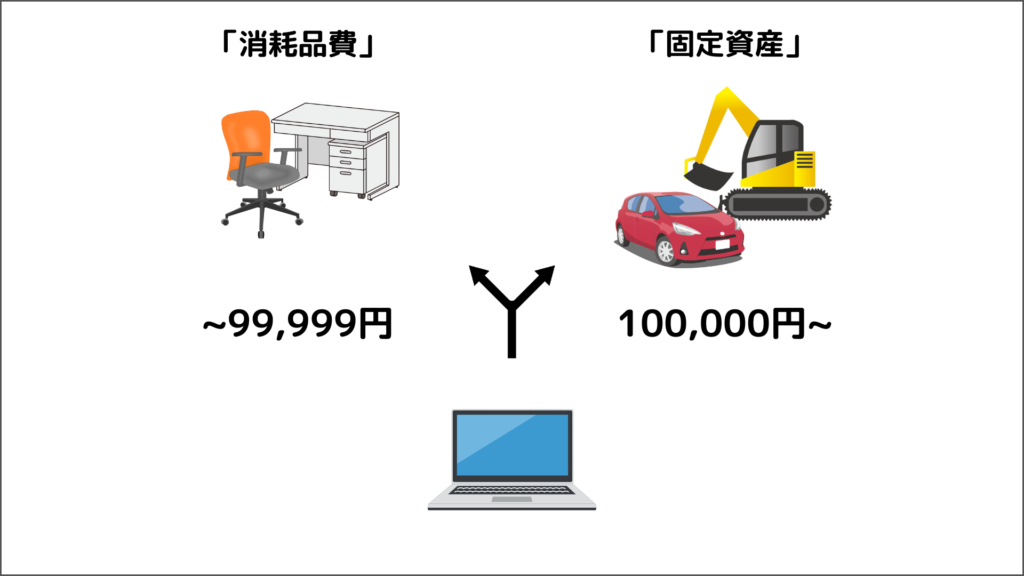

| 消耗品費 | 上記の仕入高には該当しない事業で使う”物”で10万円未満のものが消耗品費として経費計上されます。 後述しますが、10万円以上になると原則「資産」という扱いになり、「資産」扱いになると基本的に買った年に一括で経費計上することができなくなります。 |

| 地代家賃 | 事務所や店舗、駐車場などの賃借料等が該当します。 会社の場合は法人契約で社宅とすることで、役員や従業員の住まいの家賃の一部を経費計上することも可能です。 また、先程の水道光熱費と同様、自宅で仕事をしている個人事業主の場合、事業の使用割合に応じて一部を経費計上することが認められています。 |

| 保険料 | 事務所や店舗の損害保険や火災保険、事業用の車の車両保険などを経費として計上することができます。 個人が加入する医療保険などは経費には計上されませんが、会社として保険に加入する場合はそれらも経費にすることができます。 また、個人の生命保険など一部のものは、経費ではなく「生命保険料控除」として所得控除の対象となります。 |

| 租税公課 | 一部の税金や公的な支払いは租税公課として経費計上することができます。 具体的には、収入印紙(印紙税)や登録免許税、事業用の車や建物の自動車税、固定資産税、印鑑証明書や住民票の発行手数料が該当します。 |

| 支払手数料 | 名前の通り、銀行の振込手数料や不動産の仲介手数料、販売システムなどを利用した際に売上から差し引かれる手数料と、税理士やコンサル等への報酬などが該当します。 |

| 新聞図書費 | 新聞や雑誌、本など、事業の情報や知見を得るための費用が該当します。 業種によっては映画等の鑑賞代も新聞図書費として計上する場合もあります。 |

| 減価償却費 | 建物や車、10万円以上の備品などは、取得時に全額を経費計上することができず、一旦「資産」として計上を行います。 そのうえで、それぞれの資産の耐用年数(使用可能期間)に応じて少しずつ経費に計上します。 この時の経費計上する勘定科目を減価償却費といいます。 |

| 雑費 | 上記のような他の勘定科目に当てはまらないようなものは雑費として処理をします。 他の勘定科目に含まれる支払いであっても、一時的に発生した支払いで、経常的なものと分けて管理したい場合などに雑費を使うケースもあります。 |

なお、勘定科目は絶対に上記のどれかを使わなければいけない、ということはなく、管理しやすいように自分なりの勘定科目を作ってしまっても大丈夫です。

ただ、電車代を広告宣伝費として処理したり、あまりにも実態とかけ離れた勘定科目にすることは控えましょう。

3.経費になる、ならないの判断基準

3-1.大前提は事業に関連しているかどうか

当然ですが買った物や支払ったもの全てが経費になるわけではなく、事業に関連している(売上を作るために必要な)支払いかどうか、というのが経費を判断するうえでの大前提になります。

例えば、飲食店を営んでいる場合であれば、食材の購入は売上を作るために必要な「仕入高」となりますが、システム開発などの事業の場合、食材の購入を事業に関連付けるのは難しくなります。

ただ、社内での忘年会用の食材の購入ということであれば、「福利厚生費」などの経費として計上できる場合もあります。

業種によって経費にできるできないがだいぶ変わりそうですね。

同業種であってもそれぞれの会社や事業によって発生する経費は異なりますので、事業との関連性をいかに客観的に説明できるかというのが重要です。

「これは経費になる、これはならない」というのは具体的に法律に明記されているわけではないので、事業と照らし合わせて最終的にはご自身で判断することが必要です。

3-2.経費になりそうでならないもの

上記の通り、事業と関連のある支払いは基本的には経費として計上可能なのですが、一見関連がありそうなのに経費にできないものをいくつかご紹介します。

3-2-1.スーツ代

経費になりそうでならないものの代表例がスーツです。

- 「スーツが無くても仕事できるでしょ?」

- 「仕事以外でも着ることあるでしょ?」

といった理由で、税務調査の際に経費計上が認められないケースが多いです。

同様の理由で、洋服等の購入も経費として認められない可能性が高いので、計上は控えていただくほうがおすすめです。

ただ、例えば大工さんの作業着や、社名や店名の記載があるユニフォームなど、事業用であることが明らかなものは経費に計上することができます。

メガネやコンタクトなども同じ理由でダメでしょうか、、?

ご認識の通りです。ただ、取引先などへのプレゼントとして購入した場合であれば、接待交際費として経費にすることができます。

3-2-2.交通違反の罰金や反則金

業務中の駐車違反や速度超過で罰金や反則金を課せられたとしても、それらを事業の経費にすることはできません。

業務中に支払ったものなのになぜ経費にならないのでしょうか?

“売上を作るために必要”な支払いではないからです。

また、経費として節税効果を得られてしまうと、罰金や反則金の意義に沿わないこともあげられます。

ただ、罰金に加えてレッカー費用が発生した場合、そのレッカー費用については経費に計上することが認められています。

3-2-3.所得税、住民税、消費税、法人税等

上記で「租税公課」という経費になる税金について記載しましたが、所得税、住民税、消費税、法人税等といった税金は経費に計上することはできません。

そもそもこれらの税金を計算するための経費ですので、当然といえば当然ですね。

3-2-4.スポーツジムの会費

- 法人契約をすること

- 全ての従業員が利用できるものであること

などといった要件をみたせば、福利厚生費としてジムの会費を経費計上することも可能です。

ですが、個人事業主や社長1人の会社、または社長とその家族のみの会社でジムを利用するような場合は、基本的には経費にすることはできません。

一部、スポーツ選手やインストラクターのように、ジムのトレーニングが売上に直結するような場合であれば、経費計上が認められる可能性もあります。

3-3.個人事業主だからこそ経費にできるもの

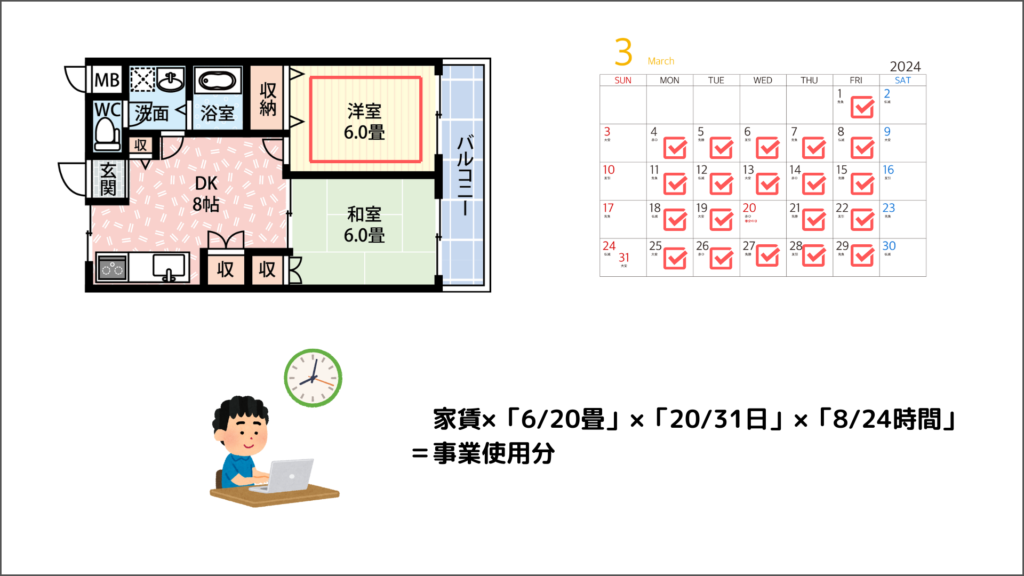

個人事業主の場合、パソコンで自宅で仕事をするなどといったことがよく発生します。

個人事業主はこのようにプライベートと仕事が混在してしまうことがある程度容認されているため、「家事按分」によって事業に使用したとされる部分を経費に計上することが可能です。

具体的には以下のようなものが家事按分の対象となります。

- 自宅で仕事をしている場合の家賃

- 自宅で仕事をしている場合の水道光熱費

- 自宅で仕事をしている場合のネット代

- 自家用車で仕事をする場合のガソリン代

事業に使用した部分というのはどのようにすれば分かるのでしょうか?

「事業使用分」の明細が発行されるわけではないので、客観的に説明がつく形で使用割合を計算する必要があります。

例えば、2DKのうちの1部屋を仕事部屋にしていて、1ヶ月のうち平日の8時間を自宅での業務としていた場合、以下のように使用分を計算します。

ただ、上記のような計算方法が必ず正解というわけではなく、あくまでも実態に基づいて客観的に証明ができるのであれば、どんな計算方法でも良いことになっています。反対に、そのような証明が難しければ、明確に経費にできる範囲が法令に定められているわけではないので、当局との間で見解の相違が生じる可能性があります。

3-4.法人名義の契約で法人の経費に

3-4-1.社宅の家賃を経費に

通常、社長や従業員の自宅の家賃を会社の経費にすることはできませんが、法人名義で賃貸借契約をして「社宅」とすることによって、その家賃の50%(※)を会社の経費にすることが可能になります。

(※)一部例外あり。また、役員か従業員かによって家賃負担の考えが異なるので併せてご注意ください。

会社が賃貸した社宅を、さらに会社から役員や従業員に又貸しするようなイメージです。

なお、厳密な経費計上の流れとしては、一旦家賃の全額を会社の経費として計上し、その後家賃の50%を役員や従業員から会社の不動産収入として徴収することで、結果的に差額の50%が会社側で経費になる形です。

また、社宅家賃の半分が会社の経費になることを利用して、個人の所得税を節税することも可能です。

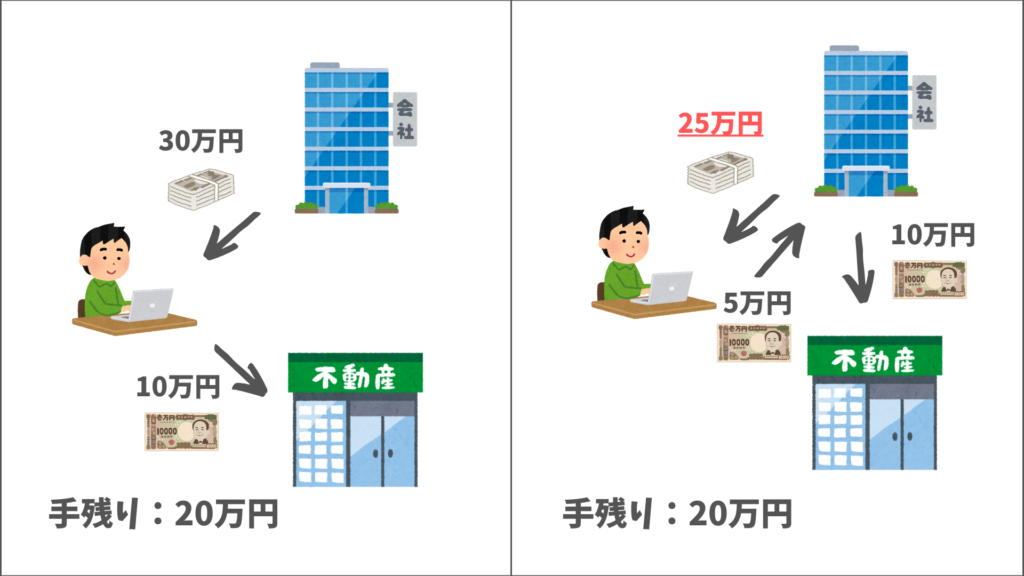

図左のように、会社からAさんに毎月30万円の給与を支給し、Aさんはその給与の中から10万円の家賃を支払っていたとします。

このAさんの自宅を法人契約で社宅とし、10万円のうち5万円を会社が負担、さらにAさんへの給与を25万円に変更すると、Aさん側の手残り額(給与-家賃負担)は20万円のまま、給与が「30万円⇨25万円」に減った分だけ、Aさん個人の所得税・住民税、社会保険の金額を抑えることができます。

この場合、会社側の経費は「給与30万円」と「給与25万円+家賃負担分5万円」でいずれも30万円で同額となるため、あくまでも節税メリットがあるのはAさん個人ということになります。

3-4-2.事業主自身の役員報酬

個人事業主の場合、当然自分自身の給与を経費にすることはできません。事業の利益(売上-経費)が自由に使える取り分となります。

ですが法人の場合、仮に社長1人の会社であっても「会社⇨社長」に対する役員報酬を会社の経費とすることができます。

ただ、会社の経費になる一方、役員報酬は社長個人の所得税の課税対象となります。また、社会保険料は役員報酬の額に応じてきまるうえ、それを法人と個人で折半して負担することになります。サラリーマン時代がある社長さんだと、法人負担を目の当たりにする分、ほぼ倍の負担感になります。ですので、役員報酬の金額は、法人の損益状況や生活費だけででなく、会社と個人両方の税や社会保険負担等を考慮して決めた方が良いでしょう。

3-4-3.法人名義で車を購入

社宅と同様に、法人名義で車を購入することで、その車の減価償却費や整備代、ガソリン代などを会社の経費にすることができます。

ただ、例えばその車の用途が休日のお出かけや旅行が主で、会社事業との関連性や使用実績がほとんどない場合は、法人名義であっても会社の経費としては認められなくなります。

営業活動や取引先への訪問・接待、役員の通勤など、きちんと会社業務のために使用されていることが重要です。

高級車であっても会社の経費になるのでしょうか?

基本的に車種は関係なく、客観的に事業との関連性が証明できれば経費に計上することができます。

過去の事例として、法人名義で購入したフェラーリの経費性について争われた裁判で、走行距離の記録や出張旅費の支給実績などの証拠等によって、経費計上が認められたというケースも存在します。

一方、別の裁判では法人名義で購入したプレジャーボートが、運航実績等の記録がなく経費として認められなかったケースもあります。

税務調査においては社会通念が持ち出されることも多々あります。ですので、例えば、高級車を会社で購入された場合、多数の社員にフェラーリを社用車として使わせている例はまずありませんから、当然ながら税務署の目は厳しくなるでしょう。周りを見渡してみて、「これはどうかな。。。」というものがあれば、上記の判例に倣い、きちんとした記録や客観的に事業に使っていることを証明する証拠資料を残しておくことが推奨されます。

3-5.経費ではなく所得控除になるもの

経費は事業活動に必要な支出で、売上から差し引かれて利益を算出するために使用されます。

それとは別に、個人の所得税を計算する際に、一定の条件を満たす場合に所得から差し引かれる「所得控除」というものが存在します。

- 医療費控除

- 寄付金控除(ふるさと納税など)

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

具体的には上記のような支払いが所得控除に該当します。

所得控除は年末調整や個人の確定申告の際に計算され、経費と同じように個人の税金を抑える効果があります。

個人事業主や一人社長の法人の場合、経費とごっちゃになって考えてしまうこともありますので注意しましょう。

なお、所得控除には「配偶者控除」や「扶養控除」のように、支払いの事実ではなく個人的な状況を考慮した控除も存在します。

4.10万円以上の備品は資産扱いに

4-1.「10万円以上」は減価償却によって経費化が原則

事業用の備品や消耗品は「消耗品費」として経費にすることができますが、金額が10万円以上になるものは経費ではなく”固定資産”という扱いになるため、減価償却によって徐々に経費に計上していく必要があります。

なお、金額の判定は税込経理を採用している場合は税込価額、税抜経理を採用している場合は税抜価額となります。

減価償却とはなんですか?

固定資産の取得に要した金額を、その資産の使用可能期間(耐用年数)にわたって分割して経費計上していく手続きを減価償却といいます。

例えば、図のようにパソコンの場合は法定耐用年数が4年になるため、4年間に渡って徐々に経費に計上していきます。

年度の途中で購入するということも多いため、「8ヶ月/12ヶ月」というように月割りにて計算を行います。

また、減価償却には主に「定額法」と「定率法」の2つの計算方法があります。

4-1-1.定額法

定額法は、毎年同じ金額を”減価償却費”として計上する方法です。

減価償却費 = 取得価額 × 定額法の償却率

例えば、取得価額100万円、耐用年数5年の資産の場合、「 100万円 × 0.200(5年の定額法償却率)= 20万円 」毎年20万円が減価償却費として経費計上されます。

4-1-2.定率法

定率法は、最初の年に最も多く償却し、以降は償却額が少なくなっていく方法です。

減価償却費 = 未償却残高 × 定率法の償却率

例えば、取得価額600万円、耐用年数5年、定率法の償却率0.400の資産の場合、以下のように減価償却費を計算します。

- 1年目:600万円 × 0.400 = 240万円

- 2年目:(600万円 – 240万円) × 0.400 = 144万円

- 3年目:(600万円 – 240万円 – 144万円) × 0.400 = 86.4万円

4-1-3.定額法と定率法の選択基準

定額法と定率法は自由に選択できるわけでなく、以下のように原則が定められています。

| 事業者区分 | 資産の種類 | 減価償却方法 |

|---|---|---|

| 法人 | ・建物 ・建物付属設備 ・構築物 ・ソフトウェア | 定額法 |

| 上記以外(機械、車、備品など) | 定率法 | |

| 個人事業主 | すべて | 定額法 |

原則以外の方法で減価償却を行いたい場合、税務署に届出を提出する必要があります。

4-2.青色申告の場合「30万円未満」まで一括で経費計上可能

上述した通り、10万円以上の場合は資産計上にて減価償却が原則になるのですが、次の要件を満たす場合であれば、「少額減価償却資産」として取得した年度に全額を経費計上することが可能になります。

- 取得価額が30万円未満(10万円≦取得価額<30万円)

- 青色申告の適用を受けている

- 常時使用する従業員数が500人以下(※)

- 年間の取得価額の合計額が300万円までが上限

(※)令和6年4月1日以降はは常時使用する従業員の数が300人以下

取得した年度に全額経費計上できるため、通常通り減価償却するより税務上のメリットが大きくなります。

4-3.「10万円以上20万円未満」は3年間で均等償却という選択肢も

「10万円≦取得価額<20万円」の範囲である場合、上述した「少額減価償却資産」として処理する以外にも、「一括償却資産」として処理するという選択肢もあります。

| 少額減価償却資産 | 一括償却資産 |

|---|---|

| 10万円≦取得価額<30万円 | 10万円≦取得価額<20万円 |

| 青色申告の適用を受けている | すべての事業者が対象 |

| 常時使用する従業員数が500人以下 | |

| 年間の取得価額の合計額が300万円までが上限 | 上限なし |

| 取得価額の全額を経費に計上 | 3年間で均等償却 |

| 償却資産税の課税対象 | 償却資産税の課税対象にならない |

“一括”償却資産という名称ですが、3年間に渡って均等に償却(経費計上)を行います。

例えば18万円のカメラを購入した場合には、どの処理方法が適用されるのでしょうか?

①固定資産として法定耐用年数で減価償却

②少額減価償却資産として全額を経費計上

③一括償却資産として1/3ずつ経費計上

の3つの中から好きな処理方法を選択する形となります。

黒字か赤字かなど、事業の状況によって最適な選択肢を検討するようにしましょう。

5.不正な経費計上にはペナルティが

5-1.経費の二重計上や架空計上は不正

当然ですが、不正に経費を計上することなどは違法です。

少々例が大げさかもしれませんが、「私的流用」などは個人事業主や中小企業でも起こる可能性は十分にあります。

故意か故意じゃないかに限らず、不正と疑われるような経費計上はないよう注意しましょう。

5-2.指摘を受けるのは税務調査があった時

不正な経費計上や誤った会計処理があったとしても、税務署に申告をした時点であれこれ指摘されるわけではありません。

実際に発覚し指摘を受けるのは税務調査の時です。

税務調査はいつ来るのでしょうか?

設立〇年目に来るというような明確な決まりはないのですが、以下のような状況の会社や個人事業主は、税務調査が行われる可能性が高いといわれます。

- 売上や事業規模が業界平均に比べて大きく増加している場合

- 申告内容に不審な点や不自然な点がある場合

- 無申告の場合

コンサルタントやバー・クラブ系の飲食店など、過去の傾向から税務調査をされやすい業種というのも存在します。

また、国税庁のHPにはいわゆる密告サイトも存在するため、あまり悪さ自慢をしすぎないよう注意しましょう。

5-3.不正が発覚した場合の税務上のペナルティ

税務調査で課されるペナルティは、申告漏れや誤りの程度、故意性の有無などによって適用されるものが異なります。

意図的な不正行為でなければ、基本的には修正申告と過去漏れていた分の納税等で済むことが多いですが、悪質な場合は重い加算税が課される可能性があります。

| 名称 | 課税要件 | 増差税額(A)に対する 課税割合 | 不適用・割合の軽減 | |

|---|---|---|---|---|

| 要件 | 不適用・軽減割合 | |||

| 過少申告加算税 | 申告した税額が実際より少なかった場合 | 10% ――― 15% ※当初の申告税額と50万円のいずれか多い金額を超える部分 | 正当な理由がある場合 | 不適用 |

| 税務調査通知前に修正申告した場合 | ||||

| 調査の事前通知後に修正申告をした場合 | 5% ※50万円を超える部分は10% | |||

| 無申告加算税 | ①期限後に確定申告した場合 ②期限後に税務署から決定処分を受けた場合 | 15% ※A≦50万円 ――― 20% ※50万円<A≦300万円 ――― 30% ※300万円<A | 正当な理由がある場合 | 不適用 |

| 法定申告期限から1月以内にされた一定の期限後申告の場合 | ||||

| 税務調査通知前に修正申告・期限後申告の場合 | 5% | |||

| 不納付加算税 | 源泉所得税を法定納付期限までに納付しなかった場合 | 10% | 正当な理由がある場合 | 不適用 |

| 法定納期限から1月以内にされた一定の期限後の納付の場合 | ||||

| 税務署からの指摘前の法定納期限後の納付の場合 | 5% | |||

| 重加算税 | 仮装隠蔽があった場合 | 35% ※過少申告加算税に代えて適用 | - | |

| 40% ※無申告加算税に代えて適用 | ||||

| 35% ※不納付加算税に代えて適用 | ||||

増差税額に対して課税ということは、割増しで税金を支払うようなイメージでしょうか?

例えば、税務調査にて源泉所得税の未納付100万円が発覚したとすると、未納付分「100万円」と不納付加算税「100万円×10%=10万円」の合計「110万円」を納める必要があります。

もしその際に故意に隠蔽していたと認められた場合は、不納付加算税から重加算税に代わり、「100万円×35%=35万円」を加えた「135万円」を納めることになります。

また、複数年分無申告があったり、過去にも重加算税を課せられたことがあった場合など、さらに追加で課税されることもあります。

上記に加え、延滞税という利息のような税金も発生するので、納付忘れや間違いが発覚した場合、なるべく早く対応するようにしましょう。

6.経費と私費をきちんと分けて管理しよう

不正と疑いをかけられないためにも、きちんと事業の経費と私費を分けて管理するように心がけましょう。たとえば・・・

- プライベートの口座とは別に事業用口座を作成

- 事業用のクレジットカードを作成し、経費の支払いを集約

- 仮に事業とプライベート両方のものを一緒に購入した場合、レシートの経費部分を明確にマークする

これらの対策を講じることで、適切な経費管理と確定申告が可能になり、税務上のリスクを軽減できます。

また、結果的に事業の財務状況を正確に把握することができ、経営判断等にも役立ちます。

特に、個人事業主や1人社長の会社の場合、どうしても経費と私費がごちゃまぜになりやすい部分もありますので、なるべく初期の段階から管理の習慣を作っておくことがおすすです。