会社員にしろアルバイトにしろ、どこかに勤めていたことがある方であれば、一度は「源泉徴収」や「源泉所得税」という言葉を聞いたことあるかと思います。

しかし、具体的にどういった仕組みかというのを理解されている方は多くないのではないでしょうか。

会社員であれば基本的には会社に任せておけば大丈夫なのですが、独立してフリーランスになったり、会社を設立した場合は知らないままというわけにはいかなくなります。

ということで今回は、源泉所得税とはなにか?源泉徴収が必要な取引やその計算方法などについて解説をしていきます。

1.源泉徴収とは

1-1.所得税納付の仕組み

源泉徴収とは所得税の納付方法の1つです。

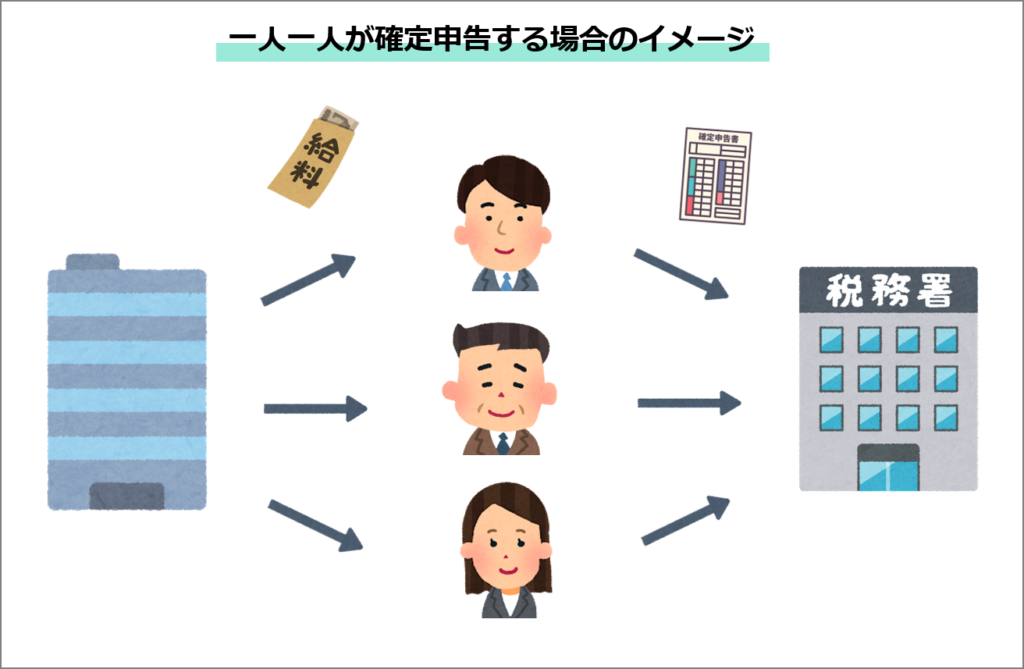

所得税は原則1年に1回、各個人が自分の所得と税額を計算し、「確定申告」によって税務署にそれぞれ納付を行います。

しかし、全ての人が確定申告をして納税するとなると、税務署側からしても大変面倒な事態になってしまいます。

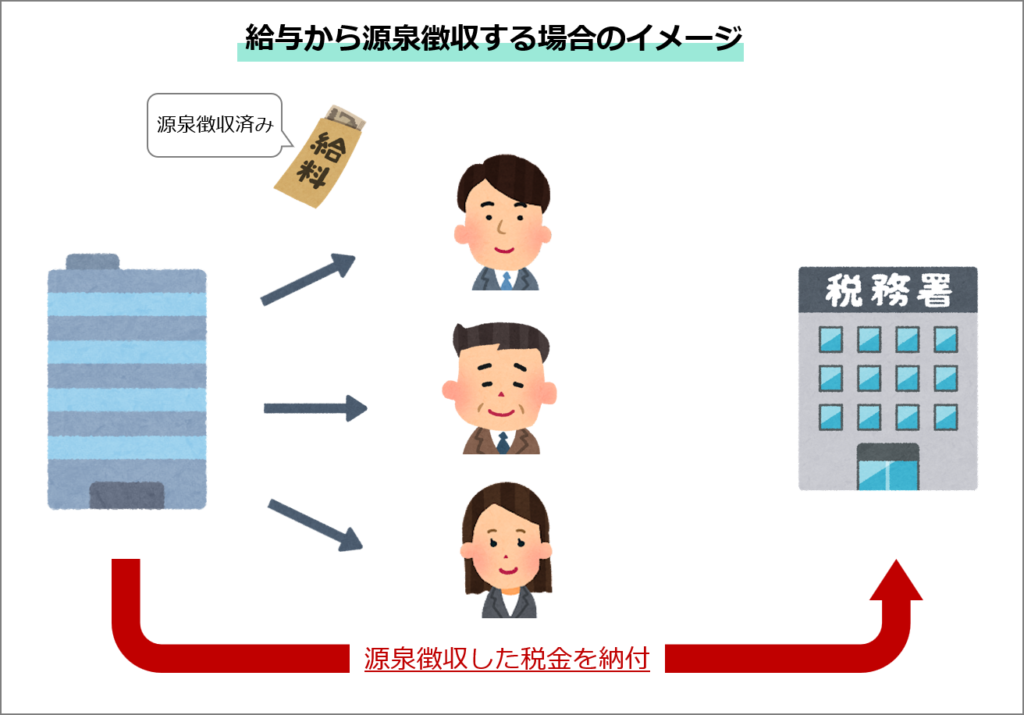

そのため、手続きを簡略化するために、会社員や一部のフリーランスについては事業者(会社)が給与や報酬を支払う際に、あらかじめ所得税分を差し引いた金額を支払い、差し引いた所得税分はその個人に代わって事業者が税務署に納付を行うよう定められています。

この一連の納付手続きのことを「源泉徴収」といいます。

なお、源泉徴収は給与や報酬の支払いの都度行われるため、本来であれば1年間の所得を計算してまとめて納付する所得税を、源泉徴収によって細かく先払いしている状態となります。

1-2.年末調整と確定申告

1年間の所得税の金額はざっくりと以下のような式で計算を行います。

( 年間の所得金額 - 所得控除 ) × 所得税率 = 所得税額

ただ、源泉徴収で差し引かれた所得税分は、上記式の「所得控除」を全く考慮せず、あくまでも概算の金額を差し引いて納付を行っているため、実際の1年間の所得税とズレが生じます。

そのズレを調整し、本来の所得税額に合わせるために行われるのが「年末調整」と「確定申告」です。

1-2-1.年末調整

年末調整は役員や正社員、アルバイトなど、会社から給与をもらっている人が対象となる手続きで、税額計算など自社の社員の分を会社がまとめて処理をします。

毎年11月頃になると書類を何枚か書いて会社に出していた気がします。

ご提出いただいた書類から社員の方の扶養など所得控除情報を把握し、正確な1年間の所得税額を計算します。

計算した結果、「源泉徴収税額 > 所得税額」で本来の金額以上に給与から差し引かれていた場合には、12月または翌1月の給与支給の際に差額分が還付(返金)されます。

逆に、「源泉徴収税額 < 所得税額」で徴収が不足していた場合には、追加で給与から差し引かれます。

そのため、会社員であれば基本的に源泉徴収と年末調整を会社にしてもらえれば、1年間の所得税の計算と納付は完了となります。

年の途中で転職をした場合も、前職の「源泉徴収票」を転職先の会社に提出すれば、前職分も含めて年末調整で計算してくれます。

ただ、下記リンク先に当てはまる会社員の方については、後述の確定申告をご自身でしていただく必要があります。

1-2-2.確定申告

年末調整はあくまでも所得が”給与”所得のみの人が対象でしたが、所得には事業所得や不動産所得など、他にもいくつかの種類があります。

個人事業主の方は当然ですが、会社員の方であっても、副業で事業所得があったり、もう1か所別の会社からも給与所得があるといった場合には、確定申告が必要になります。

副業など特にしていないという会社員の方も、ふるさと納税をしていたり、住宅ローン控除(2年目以降は年末調整で対応可能)を受けようという場合には、確定申告が必要になるケースがございますのでご注意ください。

2.源泉徴収をする人、される人

2-1.源泉徴収するのは会社と一部の個人事業主

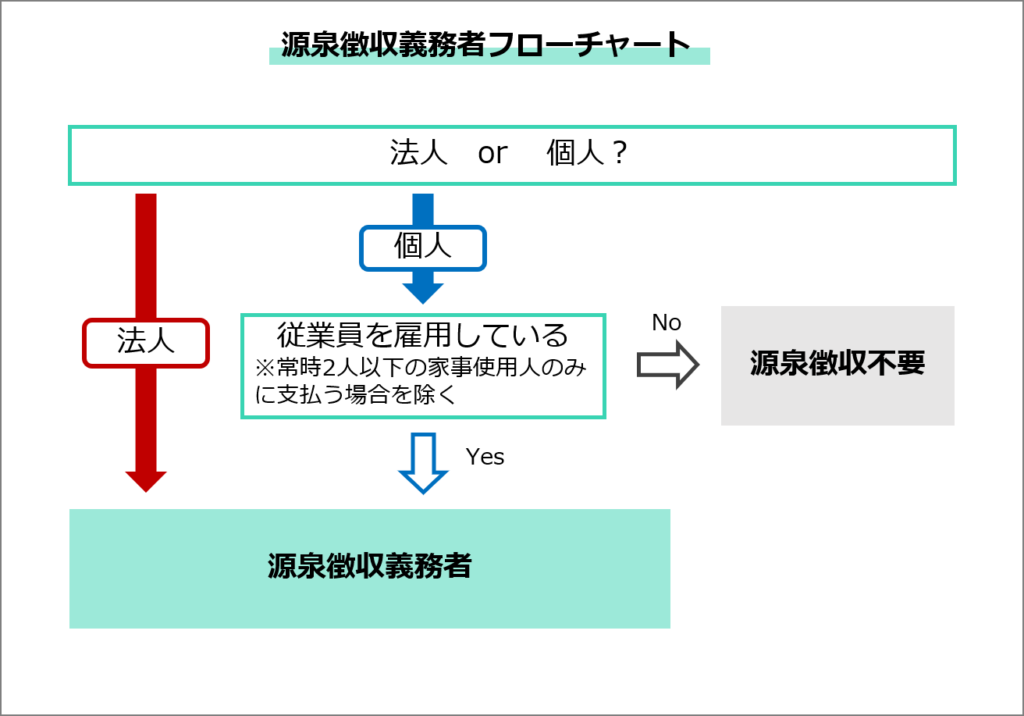

上記でお話した会社をはじめ、従業員の方を雇って給与の支払いがある個人事業主の方も源泉徴収を行う「源泉徴収義務者」となります。

ただ、給与の支払いがある個人事業主であっても、それがお手伝いさんなどのような家事使用人であって、その人数も常に2人以下である場合には、源泉徴収義務者には含まれません。

なお、仮に社長1人だけの会社であっても、「会社⇨社長」に役員報酬を支払う場合には、会社は源泉徴収を行う必要があります。

2-2.源泉徴収されるのは給与や報酬を受け取る個人

源泉徴収は所得税についてのものであるため、源泉徴収されるのは100%個人の人となります。

具体的には個人に対する給与や報酬が源泉徴収の対象となります。

2-2-1.源泉徴収の対象となる給与

通常の俸給や給料、役員報酬、賃金、賞与のほか、諸々の手当てやいわゆる現物給与も、給与として源泉徴収の対象となります。

なお、会社員やアルバイト問わず、給与とあわせて通勤時の交通費の支給を受けることが多々あるかと思いますが、1ヶ月当たりの金額が次の表の範囲内であれば、その交通費は給与としては課税されず、源泉徴収の対象外となります。

| 区分 | 課税されない金額 | |

|---|---|---|

| ①交通機関または有料道路を利用している人に支給する通勤手当 | 1ヶ月当たりの合理的な運賃等の額 (最高限度額 150,000円) | |

| ②自動車や自転車等の交通用具を使用している人に支給する通勤手当 | 55km ≦ 片道の通勤距離 | 31,600円 |

| 45km ≦ 片道の通勤距離 < 55km | 28,000円 | |

| 35km ≦ 片道の通勤距離 < 45km | 24,400円 | |

| 25km ≦ 片道の通勤距離 < 35km | 18,700円 | |

| 15km ≦ 片道の通勤距離 < 25km | 12,900円 | |

| 10km ≦ 片道の通勤距離 < 15km | 7,100円 | |

| 2km ≦ 片道の通勤距離 < 10km | 4,200円 | |

| 片道の通勤距離 < 2km | 全額課税 | |

| ③交通機関を利用している人に支給する通勤用定期乗車券 | 1ヶ月当たりの合理的な運賃等の額 (最高限度額 150,000円) | |

| ④交通機関または有料道路を利用する+交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 | 1ヶ月当たりの合理的な運賃等の額と②の合計額 (最高限度額 150,000円) | |

「合理的な運賃等の額」とは、通勤にあたって運賃、時間、距離等を考慮して、最も経済的かつ合理的な経路と方法による運賃などの金額えおいいます。

そのため、”合理的運賃”には新幹線の特急料金は含まれますが、グリーン車の料金は含まれません。

また、運賃等の額は消費税込みの金額で考え、表の限度額を超える金額を交通費として支給する場合には、その超えた部分は給与と同じ扱いになります。

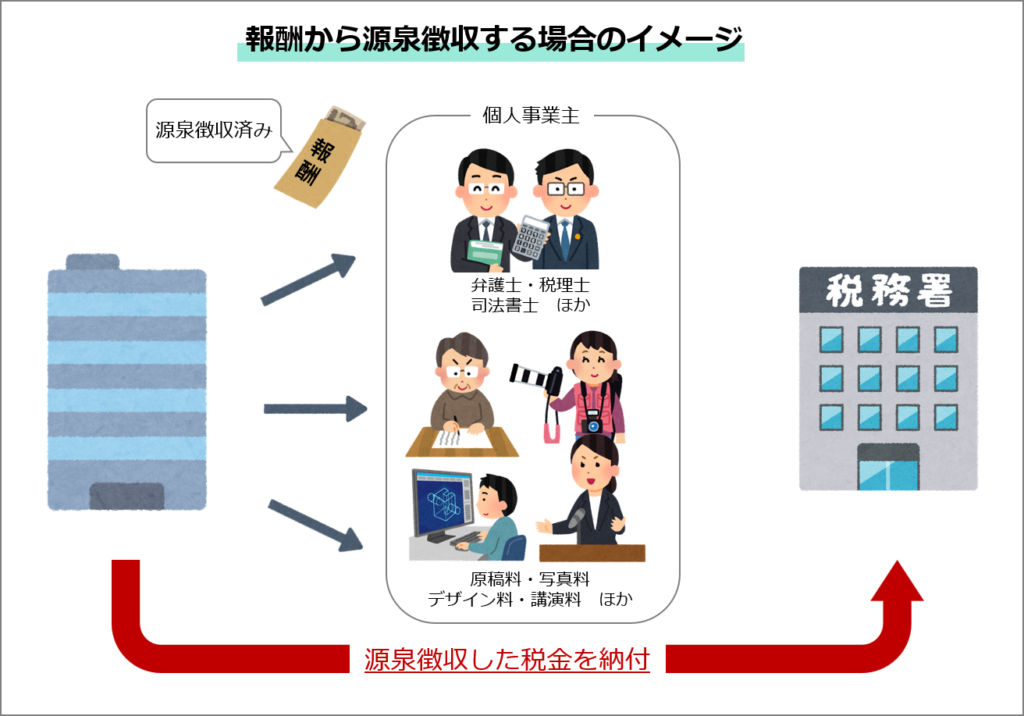

2-2-2.源泉徴収の対象となる報酬

個人事業主やフリーランスに対して支払われる報酬にも、源泉徴収の対象となるものがあります。

具体的には以下の報酬や料金が源泉徴収の対象になります。

- 弁護士、税理士などの特定の資格を持つ人などに支払う報酬・料金

- 「原稿料」、「挿絵料」、「作曲料」、「デザイン料」、「著作権の使用料」、「講演料」、「技芸・スポーツ・知識等の教授・指導料」、「投資助言業務に係る報酬・料金」、「脚本料」、「脚色料」、「翻訳料」、「通訳料」など

- 社会保険診療報酬支払基金が支払う診療報酬

- プロスポーツ選手、モデルなどに支払う報酬・料金

- 映画や演劇、その他芸能(音楽、舞踊、漫才等)、TV放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- バーやキャバレーなどのホステス、旅館の宴会等で接待等を行うコンパニオンなどに支払う報酬・料金

- プロ野球選手の契約金のように、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

法律自体が古いため、国税庁の通達に具体的に明記はされていませんが、写真や動画の「撮影料」なども上記2.に該当し源泉徴収が必要になります。

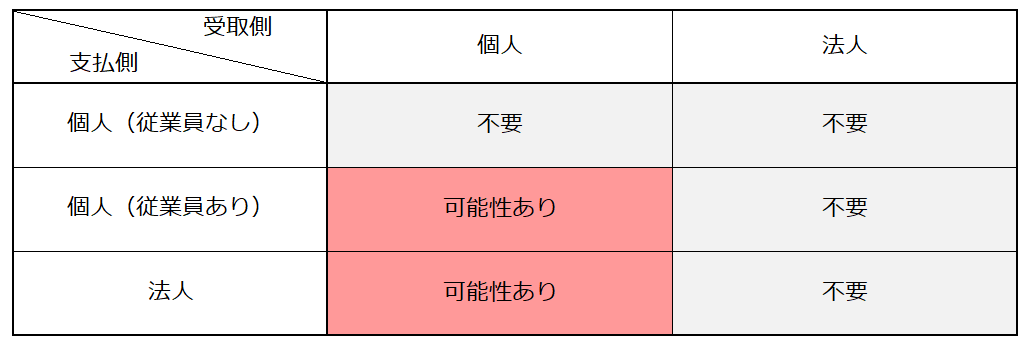

個人の方に外注するような場合で、源泉徴収が不要な報酬はどのようなものがあるのでしょうか?

例えば、事務作業やアンケート調査に対する報酬の場合には源泉徴収は不要になります。

2-3.源泉徴収をし忘れた場合は会社が負担することも

従業員の方への給与などは分かりやすいですが、会社が個人事業主やフリーランスの方に外注として報酬を支払う場合には、源泉徴収が必要な報酬に該当するのかしっかりと確認する必要があります。

仮に、源泉徴収の対象である報酬を、源泉徴収せずにそのまま支払ってしまった場合、後から当局に咎められるのは源泉徴収”義務者”である報酬の支払者側になります。

100,000円(報酬額) - 10,210円(源泉所得税) = 89,790円(差引支払額)

本来であれば、元々の報酬額から源泉所得税分を差し引いてから外注先に支払いを行い、差し引いた源泉所得税はそのまま税務署に納付するので、支払者である会社側で報酬額100,000円以上のキャッシュアウトが発生することはありません。

しかし、源泉徴収をし忘れてしまい、さらに外注先から後々源泉分を回収することもできないという場合には、会社側がその源泉所得税額を負担する形で納付を行わなければいけません。(「100,000円+10,210円」のキャッシュアウトとなるイメージ)

外注先から発行される請求書に源泉所得税の記載がないということも多々ありますので、会社側で必ず源泉徴収の必要性を確認しましょう。

※ココナラやクラウドワークスなどのBtoCのプラットフォームによっては、そもそもシステム上源泉徴収を考慮した支払いができないということもございますので、利用の際はご注意ください。

3.源泉徴収税額(源泉所得税額)の計算方法

3-1.給与の源泉徴収税額

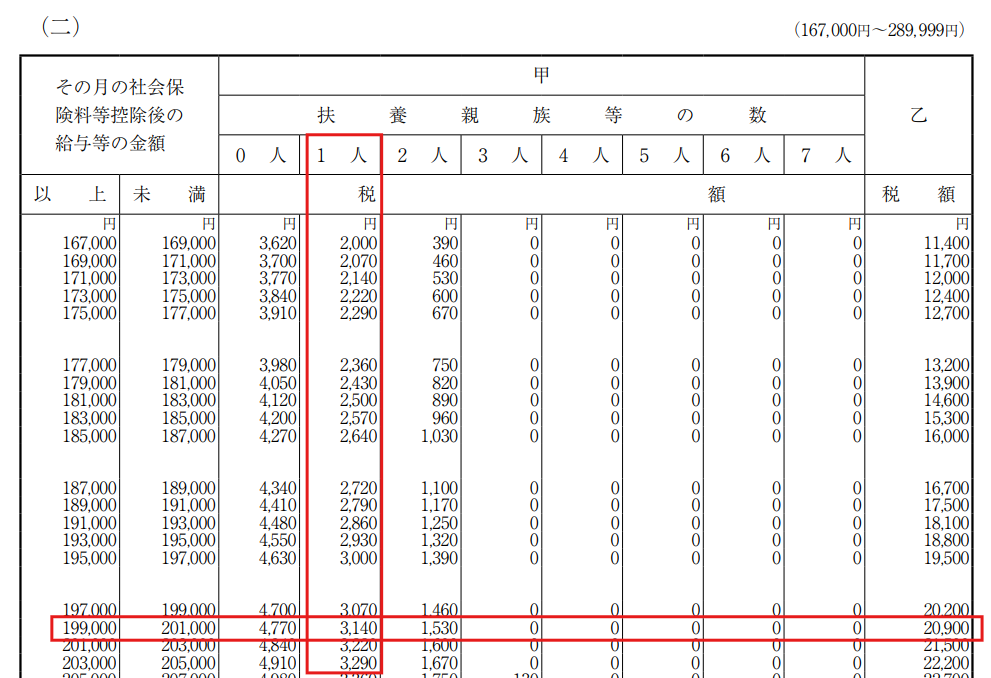

会社員などの給与の源泉徴収税額は、額面金額と社会保険の金額、扶養親族の人数などを考慮して、国税庁が公表している「源泉徴収税額表」に照らし合わせて金額を決定します。

例えば、額面金額から社会保険や労働保険を差し引いた後の金額が「200,000円」、扶養親族が1人だったとすると、図のように源泉徴収税額は「3,140円」となります。

従業員の扶養親族は会社側ではどう把握すればいいのでしょうか?

表の上の「甲」、「乙」とはなんのことなのでしょうか?「乙」のほうは金額もかなり高くなっていますね。

「扶養親族」と「甲乙」の判断のために、会社側は従業員から「扶養控除申告書」を提出してもらう必要があります。

扶養控除申告書とは、名前の通り従業員の方に配偶者や扶養親族が何人いるか、というのを記載してもらう書類になります。

会社側はこの記載事項に基づき、先程の税額表で源泉徴収税額の算定を行います。

また、扶養控除申告書の提出があった従業員さんは「甲」となり、提出がない場合は「乙」となります。

扶養控除申告書はメインの勤め先1ヶ所にしか提出ができない決まりとなっていますので、複数の会社から給与をもらっている人など、2ヶ所目以降の勤め先では「乙」として源泉徴収税額を算定していきます。

なお、「源泉徴収税額表」には上記「月額表」の他に「日額表」もあり、それぞれ次のような給与の場合に使用します。

| 税額表の区分 | 給与等の支給区分 | 税額表の使用する欄 |

|---|---|---|

| 月額表 | ⑴ 月ごとに支払うもの ⑵ 半月ごと、10日ごとに支払うもの ⑶ 月の整数倍の期間ごとに支払うもの | 甲欄:「扶養控除等申告書」を提出している人に支払う給与等 乙欄:その他の人に支払う給与等 |

| 日額表 | ⑴ 毎日支払うもの ⑵ 週ごとに支払うもの ⑶ 日割で支払うもの | 甲欄:「扶養控除等申告書」を提出している人に支払う給与等 乙欄:その他の人に支払う給与等 |

| 日雇い賃金 | 丙欄 |

3-2.賞与の源泉徴収税額

3-2-1.通常の場合

賞与の源泉徴収税額は、次の手順で「賞与に対する源泉徴収税額の算出率の表」に照らし合わせて計算を行います。

- 前月の給与(額面)から社会保険料等を差し引く

- 「算出率の表」の甲欄の扶養親族等の数に応じた「1.」の金額に当てはまる行と「賞与の金額に乗ずべき率」欄との交わるところに記載されている税率を求める

- 「 賞与(額面)- 社会保険料等 」×「2.」の税率

例えば、前月の給与金額から社会保険等を差し引いた後の金額が「300,000円」、扶養家族が0人だったとすると、図のように「8.168%」が税率となります。

毎月の給与を安くして賞与の金額を高くすれば、源泉徴収も低い税率で済ませることができるのでしょうか?

給与に対して賞与の金額があまりにも高額な場合、源泉徴収税額の計算方法も上記とは異なります。

3-2-2.前月の給与の金額の10倍を超える賞与を支払う場合

( 前月の給与額面 - 社会保険料等 ) × 10 < 賞与の額面 - 社保等

賞与の金額が上記に当てはまる場合には、次の手順で計算を行います。

- (賞与から社会保険料等を差し引いた金額)÷6(または12)(注)

- 「1.」+(前月の給与から社会保険料等を差し引いた金額)

- 「2.」の金額を「給与所得の源泉徴収税額表_月額表」に当てはめて税額を求める。

- 「3.」の税額-(前月の給与に対する源泉徴収税額)

- 「4.」の税額×6(または12)

(注)賞与の計算期間が6ヶ月を超える場合には、「12」を使って計算します。

3-3.報酬・料金の源泉徴収税額

従業員ではなく、個人事業主やフリーランスに対する報酬から源泉徴収を行う場合、次のように計算を行います。

| 支払金額(=A) | 源泉徴収税額 |

|---|---|

| 100万円以下 | A×10.21% |

| 100万円超 | (A-100万円)×20.42%+102,100円 |

なお、上記の「A(=支払金額)」は、原則として消費税を含めた「税込価額=A」となりますが、請求書等で報酬額と消費税額を明確に分けて表記している場合は、「税抜価額=A」として計算することができます。

源泉徴収税額が高くなるほど、先方側の手取額が減ってしまいますので、請求書に消費税の記載がきちんとある場合は「税抜価額」で計算をしてあげるようにしましょう。

なお、支払う報酬の種類によっては、上記以外の計算方法を用いる場合もあります。

| 源泉徴収の対象となる報酬・料金 | 計算方法 |

|---|---|

| 弁護士、公認会計士、税理士、計理士、会計士補、社会保険労務士、弁理士、企業診断員(いわゆる経営コンサルタント)、測量士、測量士補、建築士、建築代理士、不動産鑑定士、不動産鑑定士補、技術士、技術士補、火災損害鑑定士、自動車盗損害鑑定人の業務に関する報酬・料金 | A(=支払金額)×10.21% ただし、同一人に対して1回に支払う金額が100万円を超える場合には、超える部分については20.42% |

| 原稿料、挿絵料、作曲料、レコードやテープの吹込料、デザイン料、放送謝金、著作権の使用料、著作隣接権の使用料、講演料、技芸・スポーツ・知識等の教授・指導料、投資助言業務に係る報酬・料金、脚本料、脚色料、翻訳料、通訳料、校正料、書籍の装丁料、速記料、版下の報酬など | |

| 野球選手、サッカー選手、テニス選手、プロレスラー、プロゴルファー、プロボウラー、自動車のレーサー、競馬の騎手、モデルなどの業務に関する報酬・料金 | |

| 芸能人などに支払う出演料等 ※一般人に支払うラジオやテレビ放送の出演料も含まれます。 | |

| 芸能人の役務の提供を内容とする事業の報酬・料金 | |

| 役務の提供を約すること等により一時に支払う契約金 ※例えば、技術者を採用する際に支払う支度金など | |

| 司法書士、土地家屋調査士、海事代理士の業務に関する報酬・料金 | (A-1万円)×10.21% |

| 外交員、集金人、電力量計の検針人の業務に関する報酬・料金 | {その月中のA-(12万円-その月中の給与等の額)}×10.21% |

| プロボクサーの業務に関する報酬・料金 | (A-5万円)×10.21% |

| バーやキャバレー等のホステス、バンケットホステス・コンパニオン等の業務に関する報酬・料金 | (A-B)×10.21% ※B=(5,000円×支払金額の計算期間の日数)-その計算期間の給与等の額 |

| 事業の広告宣伝のための賞金 | (A-50万円)×10.21% |

| 社会保険診療報酬支払基金が支払う診療報酬 | (その月中のA-20万円)×10.21% |

| 馬主に支払う競馬の賞金 | {A-(A ×20%+60万円)}×10.21% |

表を見ていただいて分かる通り、基本的には「×10.21%」と覚えていただければ問題ないかと思います。

4.源泉所得税はいつ納付する?

4-1.原則は翌月10日まで

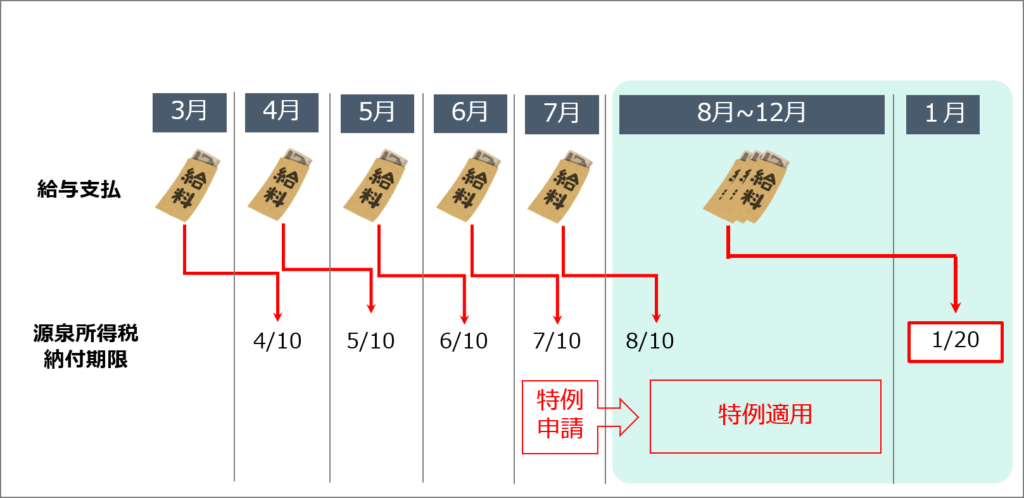

源泉徴収をした所得税は、原則として、給与や報酬を支払った月の翌月10日までに税務署に納付をしなければなりません。

“支払った月”の翌月10日までとなるため、例えば「4月分の給与を5月20日に従業員に支払った」場合の源泉所得税は、6月10日が納付期限となります。

報酬の支払いについても、請求された月ではなく、あくまでも支払った月を基準に考えます。

- 4月分の報酬を5月31日に支払った場合 ⇨ 納付期限:6月10日

- 4月分の報酬を6月1日に支払った場合 ⇨ 納付期限:7月10日

給与の場合は基本的には毎月同日に支払いを行うかと思いますが、外注さんへの報酬はそれぞれバラバラに支払いを行うことが多いと思いますので、支払った月がいつなのかを間違えないように注意しましょう。

毎月納付をしなきゃいけないのはかなり面倒ですね、、

給与や税理士等への報酬の源泉所得税については、「半年分を年に2回だけ納付する」という特例を適用できる場合があります。

4-2.納期の特例

給与の支給人員が常時10人未満の会社や事業主であれば、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出することで、原則の翌月10日ではなく、次のように半年分を年に2回納付すればよいこととなっております。

- 1月~6月に支払った給与等から源泉徴収した分 ⇨ 納付期限:7月10日

- 7月~12月に支払った給与等から源泉徴収した分 ⇨ 納付期限:翌1月20日

ただ、この特例が適用されるのは役員や従業員に対する「給与」、「賞与」、「退職手当等」と、弁護士や税理士等の「士業に対する報酬」のみとなります。

その他のフリーランスなどに支払った報酬については、変わらず翌月10日が源泉所得税の納期限となります。

なお、申請書を提出した月の翌月に支払った給与等から特例の対象となるため、図のように7月に申請書を提出した場合、7月に支払った給与等の源泉所得税は翌8月10日が納期限になる点注意しましょう。

5.源泉所得税の納付方法

5-1.納付書で現金納付

紙の納付書に納付税額等を記入し、納付書と現金にて税務署や金融機関の窓口で納付する方法です。

納付書は金融機関窓口にも一部置いてある場合もありますが、基本的には税務署で取得することがおすすめです。

なお、取得にあたってお金はかかりませんので、なるべく多めに貰っておきましょう。

また、源泉徴収の対象が給与か外注の報酬か、はたまた納期の特例を適用しているかで、記入する納付書が異なります。

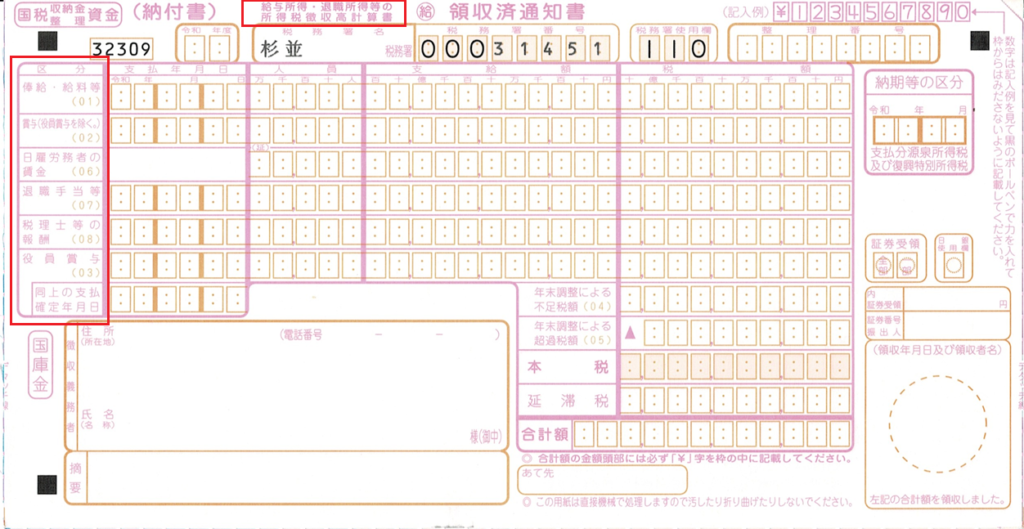

5-1-1.給与等_毎月納付用

役員、従業員等に対する給与や、税理士等の士業に対する報酬の源泉所得税の納付書になります。

上部赤枠が「給与所得・退職所得等の所得税徴収高計算書」となっていることをご確認ください。

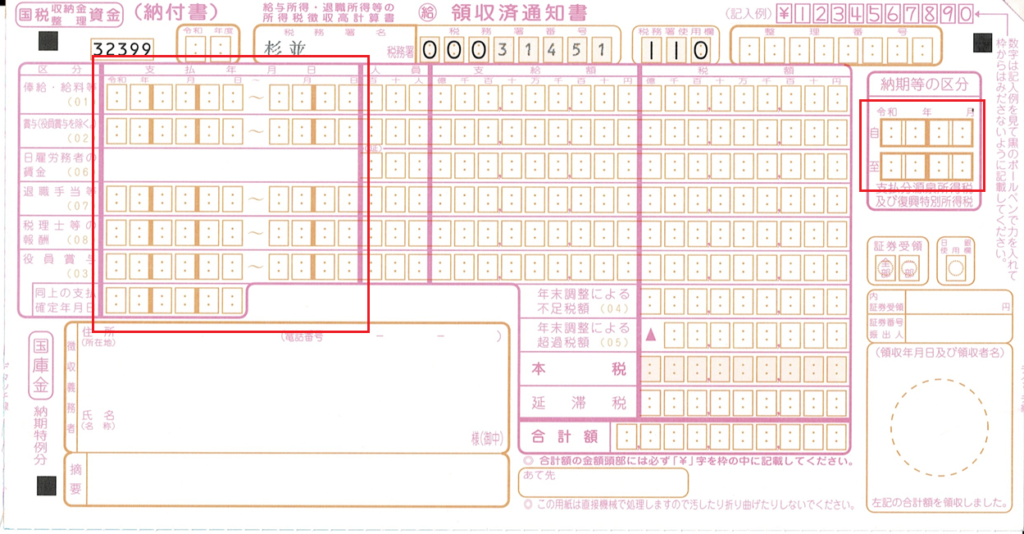

5-1-2.給与等_納期の特例

同じく給与等の納付書になるのですが、こちらは上述した「納期の特例」の適用を受ける場合の納付書になります。

赤枠部分が単月ではなく、「〇月~〇月」というように記入欄が変わっている点をご確認ください。

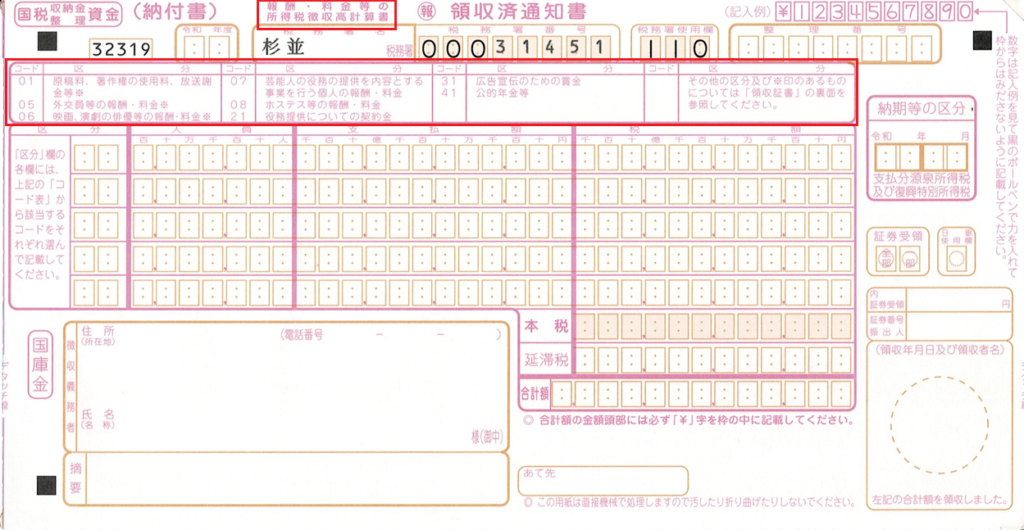

5-1-3.報酬・料金等

こちらが外注さんに対する報酬の源泉所得税の納付書になります。

先程の2つと見比べると、かなり異なる形式になっていることが分かります。

税務署で納付書を取得する際は、どの納付書が必要なのか間違えないように注意しましょう。

5-2.e-Taxを利用したキャッシュレス納付

e-Taxを利用することで、直接税務署や金融機関に行かずとも、ネットバンキング等のキャッシュレス納付が可能になります。

e-Taxとはなんのことでしょうか?

e-Taxは、国税の申告と納付をネットで行うために必要な”アカウント”のようなイメージです。

e-Taxは個人、法人問わず作成することができます。

e-Taxの作成が完了したら、次のような手順で納付を行います。

- e-Tax上で納付書の作成

- 作成した納付書のデータを送信

- 送信結果(受信通知)の確認

- 「ダイレクト納付(口座引落)」、「ネットバンキング」、「クレジットカード」、「スマホアプリ」のいずれかの方法で納付

手順1.~3.については下記リンク先をご参照ください。

5-3.「e-Tax ⇨ ダイレクト納付」が最もおすすめ

納付手続きの中で最もおすすめなのがダイレクト納付(口座引落)です。

他のキャッシュレス納付の場合、e-Taxでデータの送信を行った後、別途振込み等の手続きを行う必要がありますが、ダイレクト納付の場合、データ送信後そのままボタン1つで引落しの設定を行えます。

また、源泉所得税以外にも法人、個人の確定申告時の納付にも対応しているので、一度ダイレクト納付の登録を行ってしまえば諸々の納付の工数をかなり削減することができます。

- ダイレクト納付が利用可能な銀行口座を持っていること

- 所轄の税務署にダイレクト納付利用に関する届出書を提出すること

上記2点を満たせば、ダイレクト納付の利用が可能になりますので、ぜひご対応いただければと思います。

6.まとめ

いかがだったでしょうか。

特に最近法人成りをしたという方は、今まで通りに外注費などを支払ってしまわないように注意しましょう。

また、源泉徴収は税金の前払いであり、本来納めるべき税額より多く取られているケースは多々あります。

会社員やフリーランスなど個人の方は、年末調整や確定申告を漏れなく対応することで、払いすぎた所得税がある場合はきちんと還付を受けるよう心がけましょう。